2022年,國際市場錫價先揚後抑,總體呈現衝高回落走勢。2023年,預計全球錫供應量和2022年基本持平,而全球錫需求將好於2022年。

**2022年國際市場錫價

呈現衝高回落走勢**

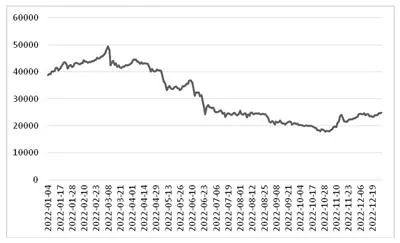

2022年LME三個月期錫價格走勢圖 單位:美元/噸

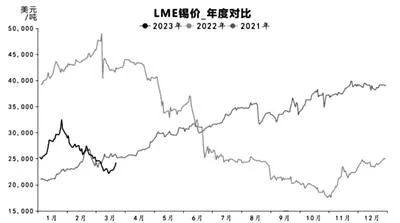

LME錫價三年走勢對比

2022年,LME三個月期錫總體表現爲先揚後抑,2022年12月末爲24900美元/噸,較2022年1月初的38700美元/噸下跌13800美元/噸,跌幅達36%。全年最低價爲17700美元/噸,同比增長11%;最高價爲49500美元/噸,同比增長135%;年均價爲30963美元/噸,同比增長67%。

2022年LME三個月期錫價格經歷了衝高、回落和反彈3個時期,其中回落時期歷時最長,決定了2022年價格的走勢。

衝高階段(2022年1月初—3月中旬):錫價延續了2021年年末的升勢,並在2022年3月中旬升至年內最高,這一時期漲幅達28%。

回落階段(2022年3月中旬—11月初):錫價格持續震蕩下行,歷時達8個月之久,在11月初跌至年內最低,這一時期跌幅高達64%。

反彈階段(2022年11月初—12月末):錫價整體呈現反彈態勢,漲幅達37%。

2022年全球錫市場供需分析世界金屬統計局(WBMS)公布的最新數據顯示,2022年12月份,全球精煉錫產量爲3.14萬噸,消費量爲3.09萬噸,略有過剩。2022年,全球精煉錫產量爲34.89萬噸,比2021年同期減少約3萬噸;消費量爲36萬噸,比2021年同期減少約1.8萬噸,2022年全球精煉錫市場供應短缺1.11萬噸。2022年12月,全球錫礦產量爲2.77萬噸,2022年全年產量爲31.21萬噸。

從數據可以看出,2022年,全球精煉錫產量和消費量較上年均有不同程度的減少,產量方面減少幅度更大。產量減少的原因在於精煉錫價格低迷,主要生產國有不同程度的減產。

主要生產國情況根據國家統計局數據,2022年,中國精煉錫產量爲19.78萬噸,較2021年的20.29萬噸下降2.5%。印尼精煉錫出口量爲72065噸,較2021年的74605噸下降4.54%。馬來西亞最大的錫冶煉企業MSC公司雖然復產,但由於部分停產且時間較長,長單籤訂數量減少較多,導致2022年全年出口量顯著下降,同比下降17%,至1.37萬噸。雖然2022年祕魯精煉錫產量同比增長了4.6%,至2.82萬噸,但是由於作爲全球前兩大生產國的中國和印尼的精煉錫供應量的減少,導致2022年全球精煉錫總供應量的萎縮。

主要消費國情況根據世界金屬統計局數據,2022年,中國精煉錫表觀需求量約爲18.65萬噸,同比下降3.8%。除此之外,其他主要消費國的精煉錫需求量均有不同程度萎縮,美國表觀需求量同比下降2.3%,至4.79萬噸;德國表觀需求量同比下降1.9%,至2.53萬噸;日本表觀需求量同比下降8%,至6.17萬噸;韓國表觀需求量同比下降7.3%,至5.68萬噸。這些國家精煉錫需求的萎靡是2022年全球需求不振的主要原因。

2023年全球市場供需展望從供給端來看,一方面,現有在產礦山由於開採年限較長導致品位下降、開採難度加大等原因,產量僅能維持在現有水平;另一方面,錫行業長久以來勘探開發支出不夠,新發現礦牀較少,錫礦增量資源相對較少。預計2023年全球供應量和2022年基本持平。從需求端來看,一方面,隨着疫情影響逐步消除,錫市場原有的傳統需求將逐步得到恢復;另一方面,光伏、半導體和新能源汽車等新領域的需求將持續增長。預計2023年全球錫市場需求將較2022年有小幅增長。整體而言,預計2023年全球精錫供應仍有一定缺口。