宏觀情緒轉好,滬錫反彈一馬當先

在金融系統面臨系統性危機及核心通脹仍較爲頑固的左右夾擊之下,美聯儲最終在3月的議息會議上選擇繼續加息25BP,點陣圖顯示年內可能再加25BP且不會降息。雖然如此,會後市場關於年內將降息的預期卻升溫、5月再次加息的預期降溫,市場認爲美聯儲停止加息在即,美元走弱。此外,歐美金融業監管結構對“暴雷”的銀行及時出手,硅谷銀行和瑞信銀行先後在監管部分的協助下與同業達成收購協議,在很大程度上緩解了市場對將爆發系統性金融危機的擔憂,風險偏好回升。有色板塊和宏觀相關性較高,宏觀情緒好轉,板塊整體反彈。

錫領漲有色,除宏觀因素外,還有兩點原因:1、錫前期跌幅較大,主力合約3月16日最低觸及177500元/噸,較前高回撤高達27.45%,截止3月30日,已反彈至207050元/噸,反彈漲幅爲16%,在經歷了過去兩年的趨勢性大漲大跌後,錫的資金關注度和波動率明顯放大了。2、在openai 發布 chatgpt 後,市場資金對人工智能的炒作情緒短期內暴漲,而人工智能的基礎是半導體、存儲、算力等電子工業基礎設施,錫在其中有廣泛的應用,關於人工智能的炒作爲錫未來的遠期需求打開想象空間。不過對於後市,我們認爲,當前供給端相對穩定,在錫的實際需求好轉前,價格難以形成上行趨勢,中期內或以底部寬幅震蕩爲主,建議以波段操作思路對待。

二

供給相對平穩,消費仍無亮點

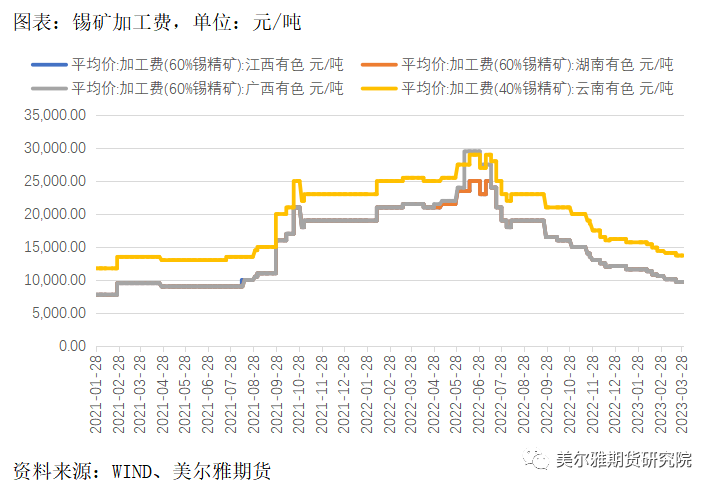

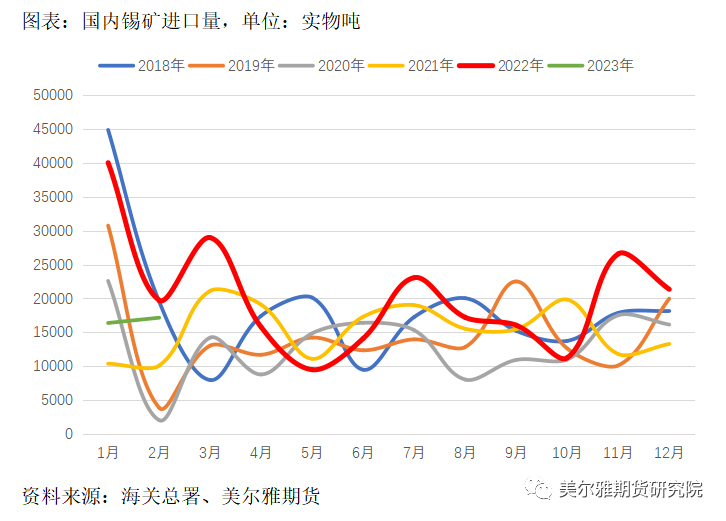

截止3月30日,雲南40%錫精礦加工費報13700元/噸,環比再下滑400元/噸,延續下滑趨勢,是礦端寬鬆程度邊際走緊的信號。從錫礦進口量來看,2023年1-2月國內共進口33573實物噸,同比下滑43.78%,環比亦走弱。錫價從2021-2022年初的高點大幅下滑後,礦山利潤相應大幅減少,錫價甚至一度逼近高成本礦山成本線,加之前期緬甸的錫礦庫存在錫價高點後被消耗,預計今年剩餘時間的錫礦進口量將回落至常態,這是錫價在下遊需求持續冷淡時仍能被託底的主要原因。

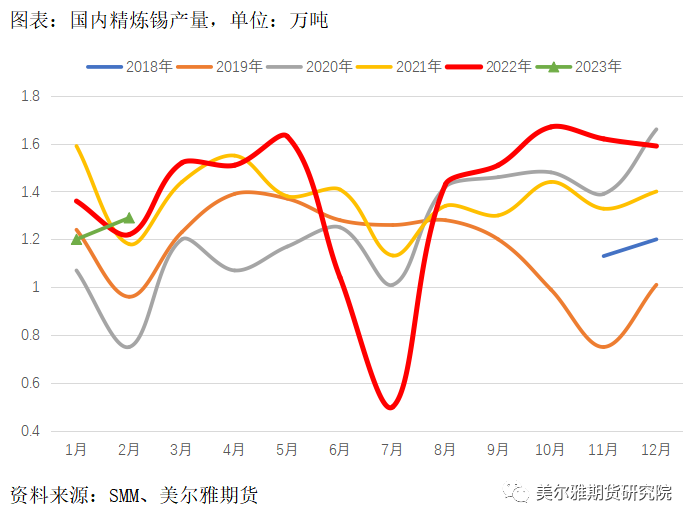

加工費持續下調,煉廠利潤被壓縮,但尚未突破煉廠成本線,冶煉產出總體較爲平穩。國內1-2月共計產出精煉錫2.49萬噸,同比累計減少3.49%。結合礦端的充裕程度和加工費來看,2023年精煉錫產量應該很難達到2022年同期的水平,初步預計與2021年相當或略低。在需求端下滑的情況下,供給端的收縮可減輕精煉錫的過剩量,託底錫價。

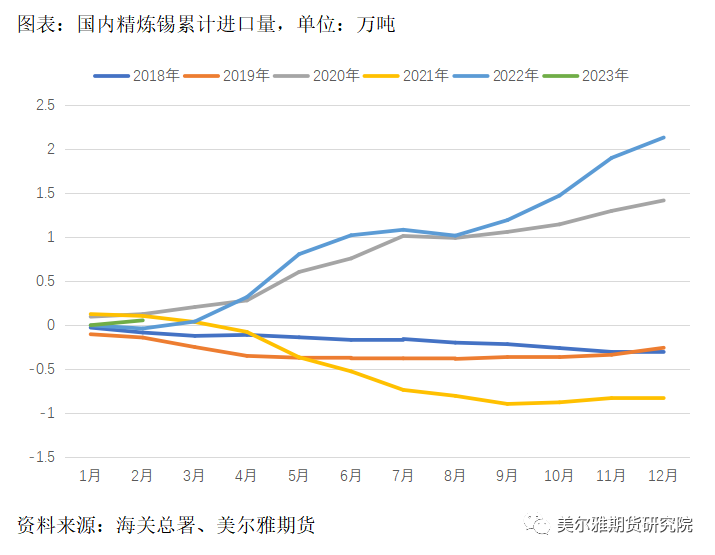

進出口方面,根據海關數據,國內1-2月精煉錫分別淨進口0和0.05萬噸。2022年11月中旬後精煉錫進口窗口關閉,根據wind測算,目前(3月30日)精煉錫的進口盈利爲-10965.32元/噸,進口窗口仍爲關閉狀態,預計隨着2022年11月之前的進口訂單到貨完畢,國內將難有淨進口補充,減輕國內累庫壓力。

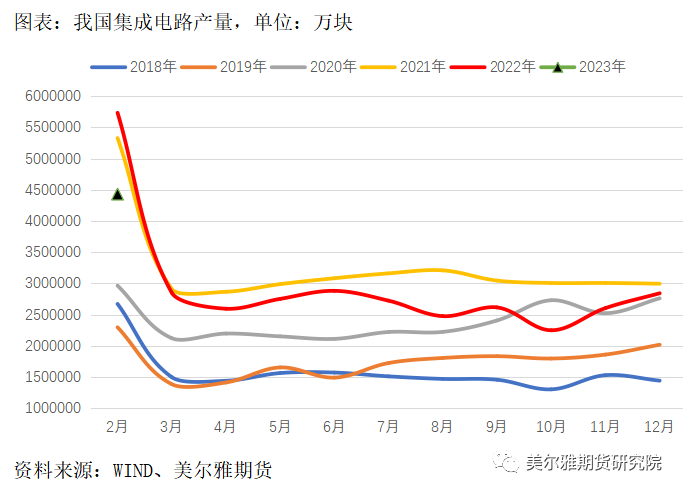

2023年1-2月我國集成電路產量同比大幅下滑17%,顯著低於2021年和2022年同期,未見回暖。有將近一半的精煉錫用於電子工業、消費電子、半導體中的錫焊料,而半導體中的大部分領域目前仍處於主動去庫的下行周期中,何時能走完下行周期重回增長尚難以預期,無論如何短期內無望消費大幅反彈。部分市場觀點認爲2023年半導體周期有望見底;臺積電也預期,本輪半導體周期將在2023年上半年觸底,行業庫存逐步出清,下半年恢復增長。世界半導體貿易統計組織(WSTS)發布預期稱,2023年全球半導體市場規模將同比減少4.1%,降至5565億美元。而國際半導體產業協會(SEMI)則預計,全球半導體設備總銷售額在2023年將下降16.8%,DRAM設備銷售額在2023年將下降25%,SEMI表示,半導體行業景氣度低迷階段或將蔓延更久,在前端和後端細分市場的推動下,全球半導體設備總銷售額將在2024年才會出現反彈。

三

庫存小幅去庫,總庫存仍偏高

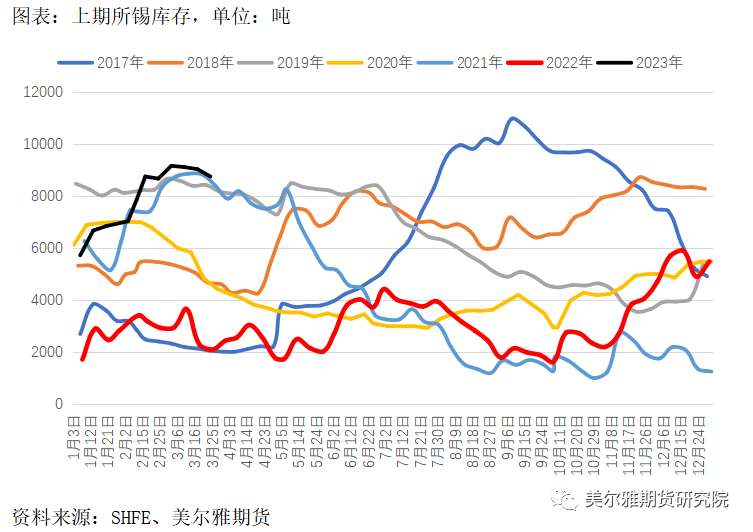

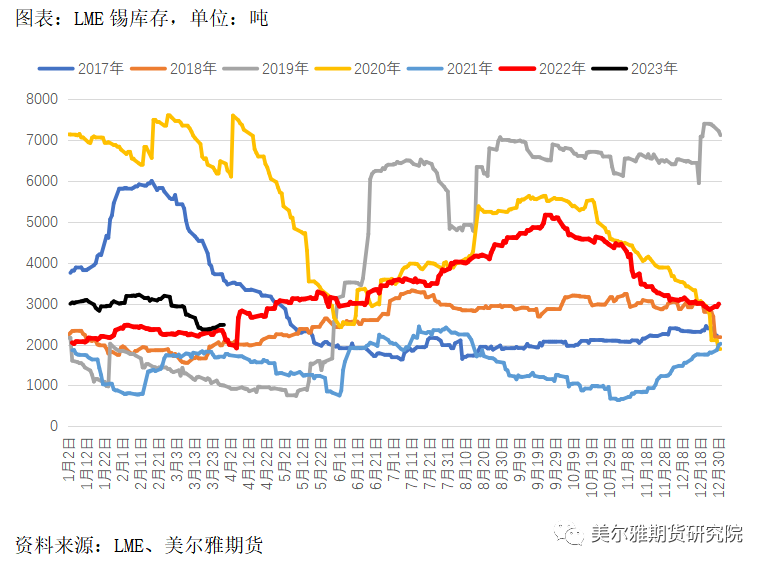

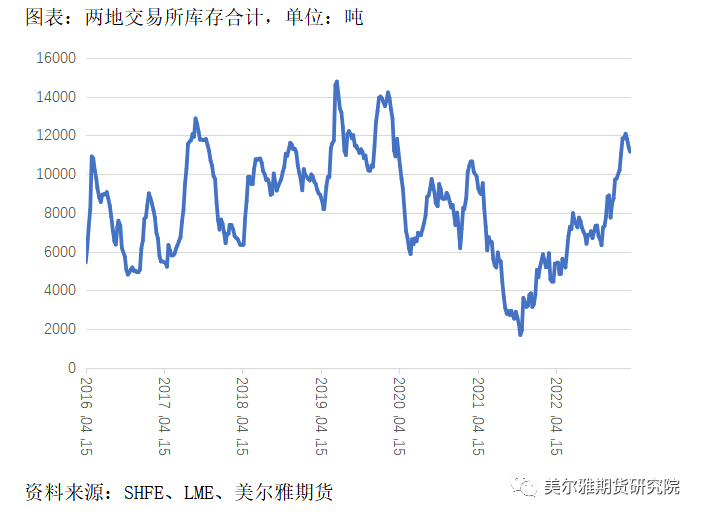

上期所錫最新庫存爲8745噸,同比處於歷年同期高位,環比三周連續小幅去庫。LME最新庫存爲2480噸,同比接近2022年同期,大概處於歷年中等偏低位置,環比方面,最近兩周結束了先前的去庫趨勢,環比小幅累庫。兩地庫存合計爲11155噸,處於歷史偏高位置,最近一月小幅去庫。

四

在需求實際好轉前,較難出現趨勢性上行行情

當前階段滬錫基本面大體可以總結爲高庫存、需求弱勢延續、供給小幅回落,對應行情所屬階段應該定義爲底部寬幅震蕩,上行趨勢的形成需要需求發力。具體而言,供給端在年內可能會是相對穩定的,錫價從2022年一季度的高點大跌後,礦山利潤隨之被顯著壓縮,加之錫礦庫存在錫價高點前後被加速消耗,預計今年礦供應將回落至2022年前常態水平。礦端邊際趨緊,加工費已下調至2021年同期水平,預計冶煉亦將跟隨礦端從2022年高位水平(2022年部分月份受行業集中檢修影響,產出較低,大部分月份冶煉量在歷史同期高位)回落至低於2021年的水平。需求端,有超過一半的錫用於半導體等電子工業相關領域,目前半導體正處於下行周期中,部分業內人士預計可在今年3季度觸底開啓新一輪景氣周期,不論如何,當前的實際需求仍然疲弱。總的來說,需求始終是抑制錫價反彈高度的關鍵,在需求實際好轉前,我們預計滬錫行情仍會以底部寬幅震蕩爲主,操作上,建議以短期宏觀情緒爲風向標,利用錫上下波動幅度大的特點,高拋低吸。