文章來源/金瑞期貨研究所

王方超:執業證號/F3056892 電話/0755-82712945

//錫消費與終端需求的關系//

核心觀點

* 錫的用途廣泛,下遊消費涉及錫焊料、馬口鐵、電鍍、焊接、錫化工等領域,焊料爲錫消費的主要領域,消費佔比約60%左右。電子行業前景較爲樂觀,5G移動通信、人工智能、物聯網將驅動未來半導體產業的發展,隨着5G設施建設及5G手機等終端設備的應用推廣,焊錫消費有一定增長空間。而化工行業類錫消費,如PVC與地產有一定相關性,增速較爲穩定,對錫消費邊際變化的影響相對較小。

* 根據2016年3月-2019年8月間樣本數據擬合的結果,精錫消費和化學農藥原藥、電冰箱、移動通信基站設備及洗衣機產量有較爲顯著的線性關系。對比錫消費預測值與實際消費值,從絕對數值看,二者存在小幅的誤差,但從總體走勢看,二者同比增減趨勢一致,四個變量能夠較好代表錫消費的變化。

一錫的主要消費領域

1.1電子行業前景樂觀

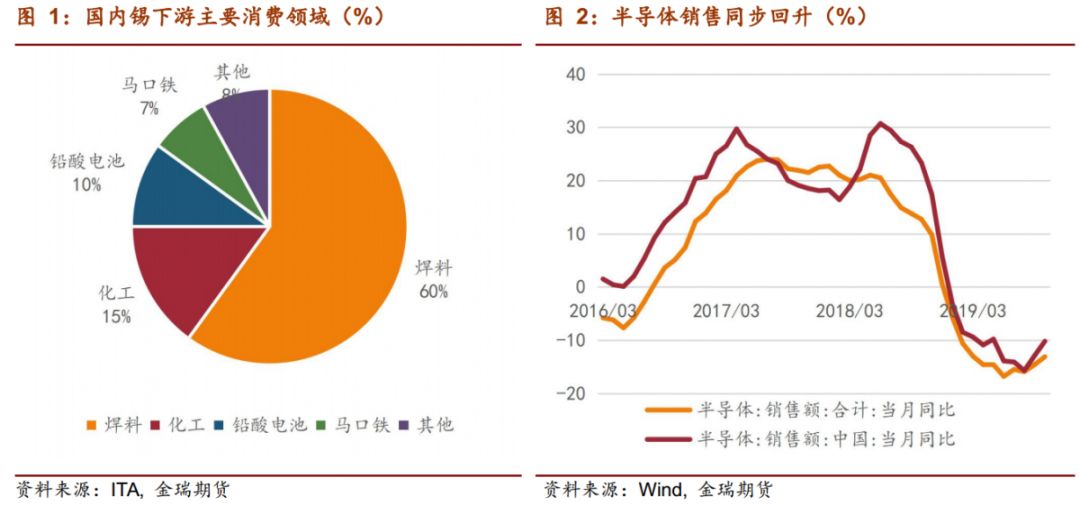

錫的用途廣泛,下遊消費涉及錫焊料、馬口鐵、電鍍、焊接、錫化工等領域,國內生產焊料用錫量佔錫消費總量約60%左右,主要用於電子工業元件的連接,爲錫消費的主要領域。錫焊料有錫條、錫絲、錫膏三種,錫條和錫絲多用於傳統波峯焊,在電視、洗衣機、冰箱等大型家電領域使用;錫粉、錫膏主要應用於手機、電腦、汽車電子等3C產品。

半導體產業鏈涉及芯片設計、制造、封測等部分,終端應用領域廣泛,當前半導體正逐步走向智能化,未來5G移動通信、人工智能、物聯網是半導體產業發展的核心技術驅動力,其應用領域包括工業、醫療、消費、自動駕駛等。

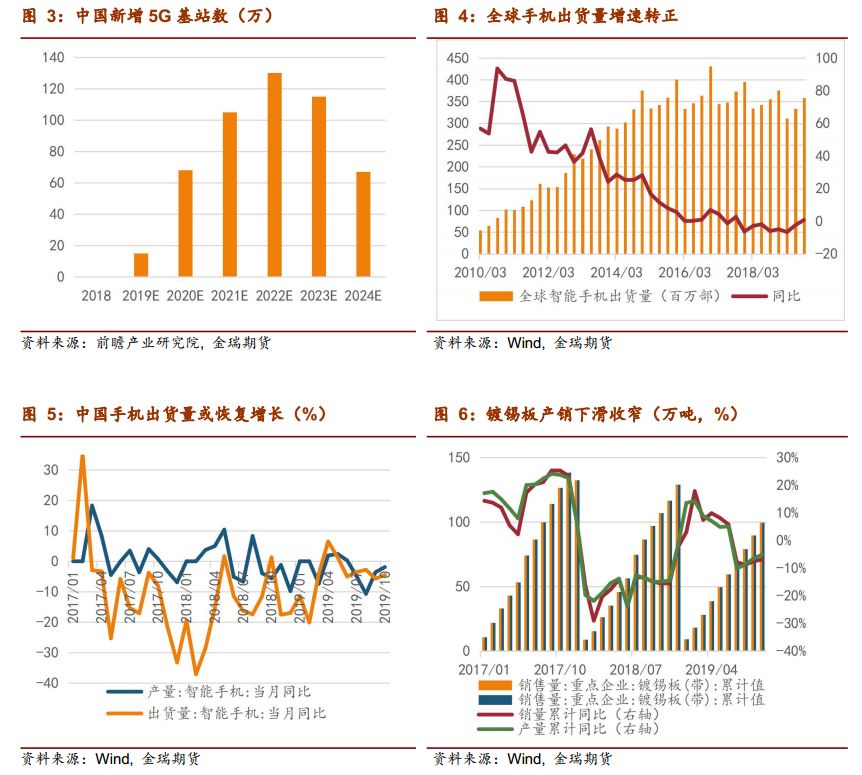

19年初開始,集成電路、計算機整機等產量持續回升,截至19年10月,集成電路產量當月同比增長23.5%,增速較上月增加10.3個百分點;計算機整機產量當月同比增長8.6%,增幅恢復至前期平均增速水平。半導體方面,19年下半年開始,全球及中國半導體銷售增速觸底回升,國內增速總體上高於國外增速。

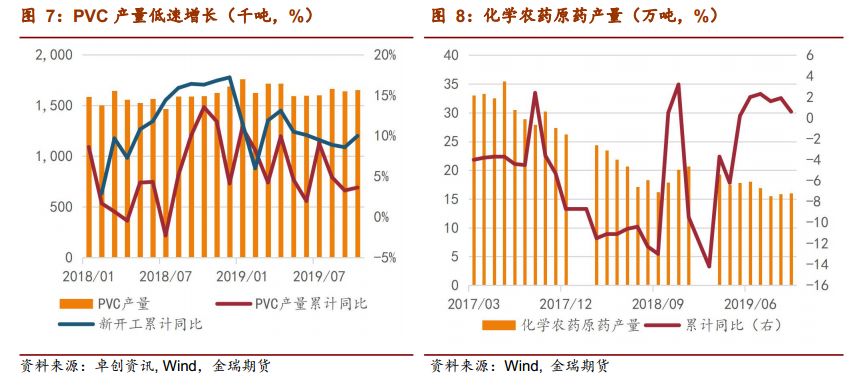

2019年三季度,全球智能手機出貨量增速轉正,同比增速爲0.8%。根據IDC預測,2020年5G智能手機市出貨量將佔智能手機出貨總量的8.9%,達到1.24億部,到2023年全球5G手機市佔率將達到26%,年化符合增長率達24%。2019年,國內手機出貨量整體維持負增長,新增市場拓展空間相對有限,未來增量或主要來自更新換代。

2019年國內三大運營商先後發布5G套餐,國內三大運營商資本支出與計劃額回升,根據中國通信運營商規劃,中國5G基站將在2022年將會達到建設高潮。5G手機方面,5G換機高峯或將從20年開始,隨着國內5G用戶滲透率的大幅提升,5G換機潮或將帶動國內智能手機出貨量恢復增長。

從近三年歷史數據看,鍍錫板產銷逐步下滑,截至19年10月重點企業累計產銷量分別爲101.7萬噸、99.6萬噸,同比降幅分別爲5.2%、7.0%。但產銷跌幅相比18年10月分別收窄9.7、8.6個百分點,降幅有收窄的趨勢。下降的主要原因在於鍍層減薄化以及鋁及新型包裝材料對鍍錫板的替代影響。隨着替代材料市場滲透率的逐年提升,鍍錫板產業對錫消費增長的邊際貢獻率也將呈現逐年遞減的態勢。從出口總量上看,鍍錫板出口量同比增速趨於穩定,對需求影響的邊際變化較小。

1.3鍍化工行業需求穩定

錫化工產品主要包括有機錫和無機錫兩類。無機錫產品主要有錫酸鋅、硫酸亞錫、甲基磺酸亞錫、二氧化錫等,主要應用在在阻燃劑、電鍍、陶瓷色釉等傳統領域,傳統應用領域受國家產業升級、貿易戰及同質化競爭等原因,其銷量增長有限。如電鍍、陶瓷行業短期內較爲平穩,長期來看處於下降趨勢;環保阻燃劑應用量逐步提升,發展較爲迅速。有機錫產品以甲基錫系列和丁基錫系列爲主,主要應用在PVC熱穩定劑、催化劑、農藥、醫藥等領域,隨着有機錫化工產品應用領域的不斷擴大,其未來需求量仍有增加空間。

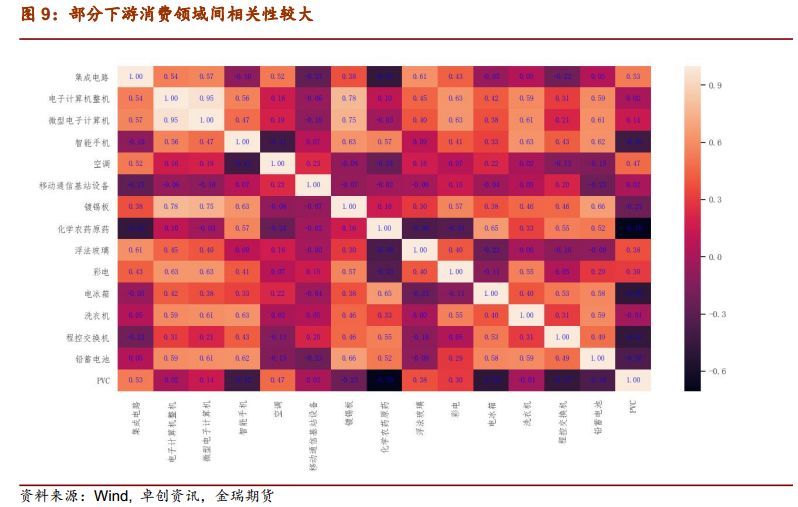

PVC熱穩定劑、催化劑是錫化工的主要消費領域,分別佔錫化工消費總量的43%、20%。根據卓創資訊數據,19年1-10月,PVC累計產量1656萬噸,同比增加6.1%,增速較9月下降0.2個百分點;同期,化學農藥原藥累計產量186.1萬噸,同比增加0.6%,增速較9月下降1.3個百分點。

PVC 主要應用於房地產、基礎設施建設等領域,新開工面積與PVC產量增速走勢有較高相關性,房屋新開工面積增速於18年12月達到17.2%的高位,此後增速整體呈現下降趨勢。19年,房地產投資維持了一定的韌性,但未來地產產投資、房屋新開工面積預計難有超預期表現,PVC產量增速預計仍維持當前增速。此外,18年以來,化工行業安全事故頻發,國內相關部門也逐漸加強對化工企業的排查整改,對未來PVC、化學農藥原藥的產量造成擾動,從而對錫需求產生一定影響。

二精錫下遊消費擬合

精錫下遊消費較爲分散,根據上述主要消費領域的信息,我們整理了與精錫消費相關領域的月度產量數據,共涉及15個指標,包括集成電路,電子計算機整機,智能手機,移動通信基站設備,鍍錫板,浮法玻璃、鉛蓄電池,PVC等,數據採集時間段爲2016年3月-2019年8月。針對這些指標對精錫消費的代表性進行研究。

通過擬合期間消費與自變量的線性關系,可得他們之間的函數關系,調整的R方值可達到0.99,終端指標對消費的代表性較強。但同時注意到,統計分析結果中包括集成電路、浮法玻璃、PVC在內的多個指標的P值偏大,這些變量與下遊消費的相關性受到質疑。用更多的數據進行擬合會帶來更好的效果,但同時部分數據之間的相關性會導致回歸結果中P值不能通過檢驗。如電子計算機整機和微型電子計算機相關系數爲0.95。

通過剔除相關性高的指標,減少共線性的存在,逐步得到最終的擬合模型。最終我們保留了化學農藥原藥、電冰箱、移動通信基站設備、洗衣機作爲影響消費的主要變量。

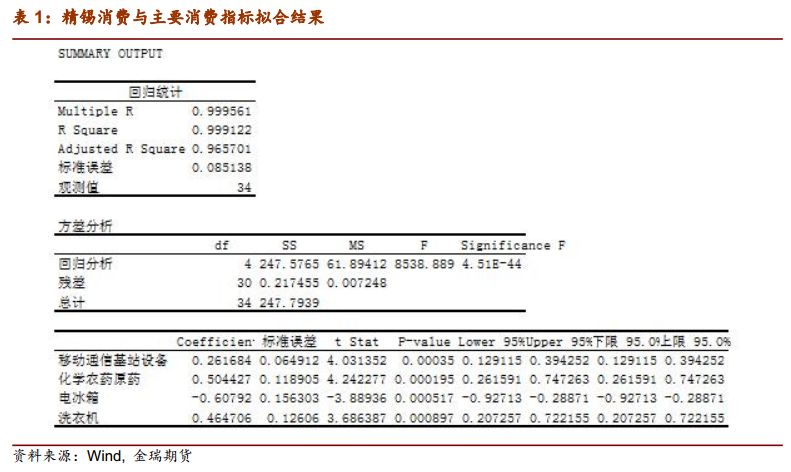

根據以上各指標及精錫消費的數據,以2016年3月-2018年12月34個數據爲樣本區間,得到擬合結果如下表。結果顯示,R方值高達0.999,高於此前選定的15個指標的統計結果,P值也能較好的通過檢驗,擬合效果良好。

因此,最終得到的擬合函數爲:

消費 = 0.261684 * 移動通信基站設備+ 0.504427 * 化學農藥原藥 - 0.60792 * 電冰箱 + 0.464706 * 洗衣機

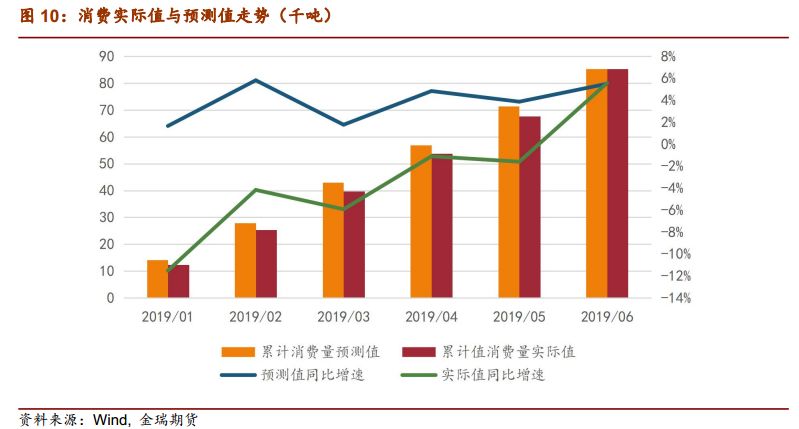

依據消費及4個下遊消費自變量,根據時間的推進,逐步更換樣本,維持34個樣本總量,按照上面的方法可得到期間的消費函數。進而可得到19年1月-6月擬合消費數據即消費的預測值。對比預測值與實際消費的累計值,從絕對數值看,二者存在小幅的誤差,但從總體走勢看,二者同比增減趨勢一致,四個變量能夠較好代表錫消費的變化。

聲明

分析師聲明

負責撰寫本研究報告的研究分析師,在此申明,報告所採用的數據均來自合規渠道,分析邏輯基於作者的職業理解,本報告清晰、準確地反映了作者的研究觀點,力求獨立、客觀和公正。作者薪酬的任何部分不會與本報告中的具體建議或觀點直接或間接相聯系。

免責聲明

1.本報告僅供金瑞期貨股份有限公司(以下統稱“金瑞期貨”)的客戶使用。本公司不會因爲接收人收到本報告而視其爲本公司的當然客戶。

2.本報告由金瑞期貨制作。本報告中的信息均來源於我們認爲可靠的已公開的資料,但金瑞期貨對這些信息的準確性及完整性不作任何保證。金瑞期貨可隨時更改報告中的內容、意見和預測,且並不承諾提供任何有關變更的通知。

3.本報告中的信息、意見等均僅供投資者參考之用,並非作爲或被視爲實際投資標的交易的邀請。投資者應該根據個人投資目標、財務狀況和需求來判斷是否使用報告之內容,獨立做出投資決策並自行承擔相應風險。本公司及其僱員不對使用本報告而引致的任何直接或者間接損失負任何責任。

4.本報告版權歸金瑞期貨所有。未獲得金瑞期貨事先書面授權,任何人不得對本報告進行任何形式的發布、復制或出版作任何用途。合法取得本報告的途徑爲本公司網站及本公司授權的渠道。