核心觀點:

近一個月錫價呈現內強外弱格局,整體表現爲下跌走勢,滬錫累計跌幅1.55%,最大波動幅度爲8.33%;倫錫累計跌幅3.80%,最大波動幅度爲13.05%。下跌主要受到中國新型冠狀病毒疫情發酵影響。未來一個月錫價還將繼續受到國內疫情及宏觀影響,疫情的高峯尚未到來,未來隨着復工考驗仍然存在。基本面方面,供應端與節前變化不大,開工率仍然處於低位水平,隨着部分煉廠開工,供應或將小幅增加,但限於運輸,對市場衝擊不大,庫存主要存在於煉廠,加上短期價格下跌,煉廠放慢出貨節奏,挺價意願較強。需求端,隨着下遊逐步復產,需求有望小幅復蘇,需要關注復產是否符合預期,是否會受到疫情進一步擴大的影響。整體來看,未來一個疫情雖處於可控範圍內,但短期大幅改善的可能性並不大,所以,錫價或將維持弱勢震蕩。

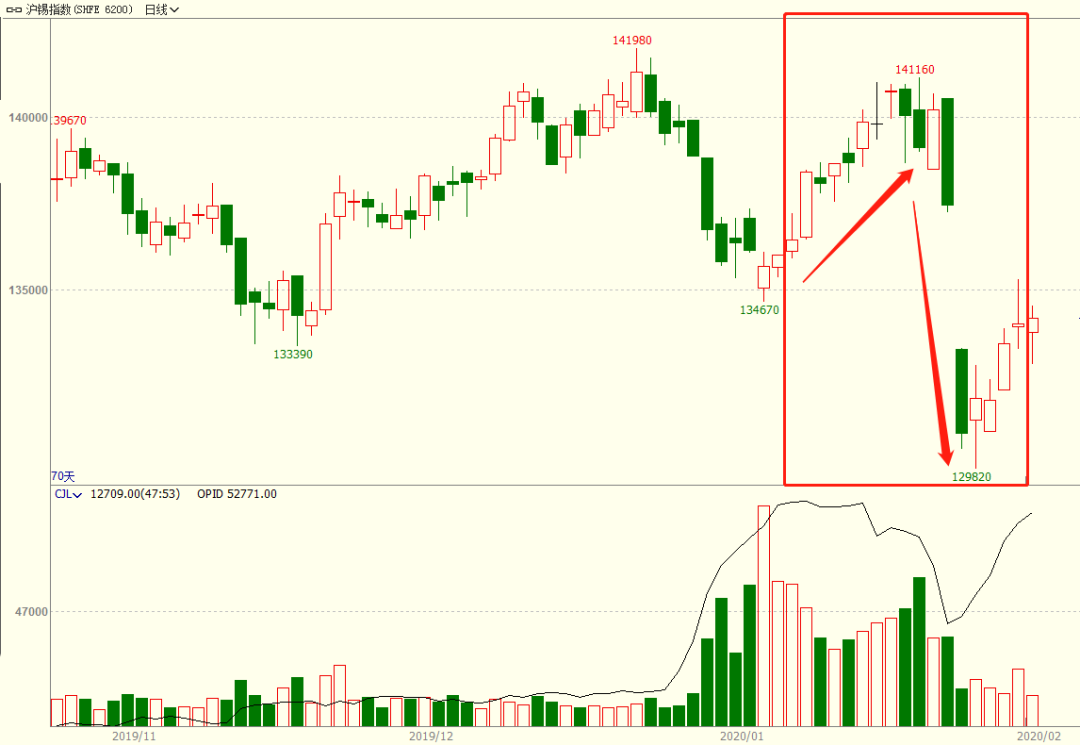

一、1月錫價走勢回顧

圖1:滬錫主力合約日線圖

數據來源:文華財經、雲晨期貨研發部

由圖1可見,1月滬錫價格走勢主要分爲兩個階段,上半段的反彈和下半段的回調,上漲主要受中美籤署第一階段經貿協議,對華南等地區錫下遊產品出口帶來一定利好且12月下遊終端產品消費整體呈逐步回暖跡象。回調主要受到節前資金離場、春節期間疫情擴散引起市場對於短期經濟悲觀情緒加重。

二、影響因素分析

(一)宏觀整體平穩,重點關注疫情發展

近期市場重點關注中美兩國元首通電話和國內疫情事態的發展。從彭博公布的白宮官方發言稿可以確認:特朗普明確表示中方有信心能夠控制疫情發展。而中方發言 “所有國家不要過度反應。希望美方冷靜評估疫情,合理制定並調整應對舉措。”這對於穩定境外投資者信心,爭取各貿易國及地區對華經貿往來的信心。同時確認中美第一階段協議繼續執行,這利於穩定近期市場因國內疫情恐協議生變情緒。國內方面,近期財政政策撥款、貨幣政策公開市場操作、各類產業社會政策出臺,維穩經濟、對抗疫情,但從市場反應來看,避險資產上揚,而風險資產下跌,可見這些措施仍然達不到市場預期,對後續措施仍存期待。

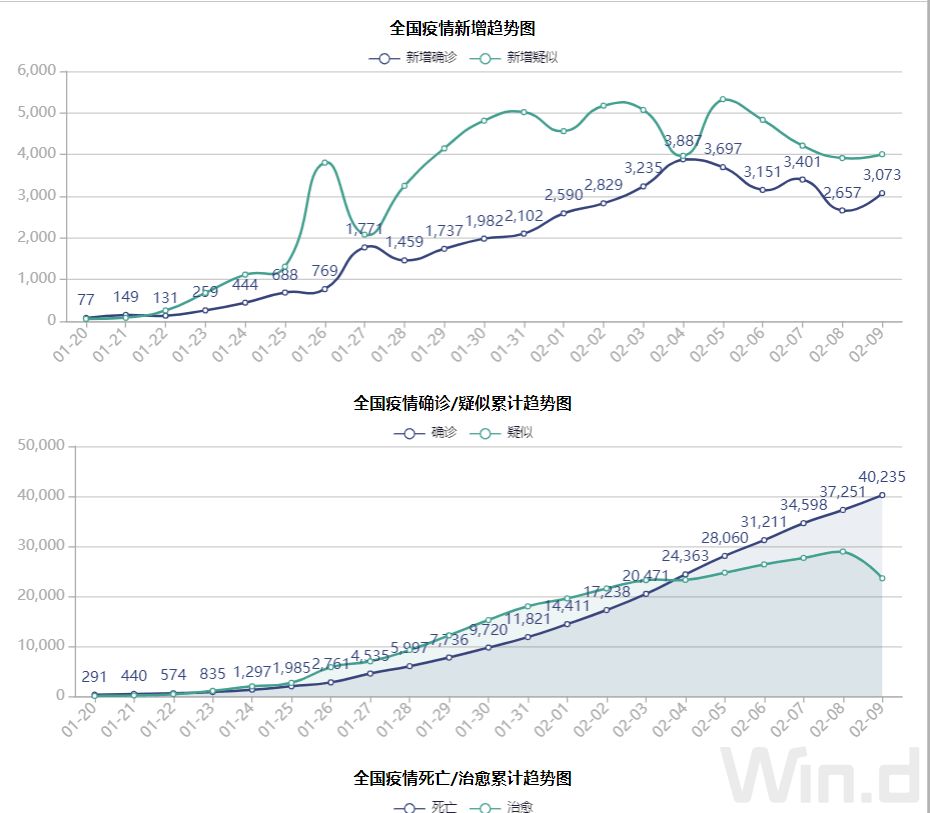

國內疫情方面,現階段醫學專家認爲疫情的高峯尚未到來,隨着2月10日以後的復工高潮,疫情控制考驗仍然存在。疫苗方面,對於藥物瑞德西韋,現階段仍處於臨牀試驗階段,全部臨牀應用仍然不現實,可能不會在短時間讓治愈數量急速增加,其他藥物也都處於摸索階段。另外,接下來部分地區防控力度仍會加大,目前除了湖北各市以外,與湖北的交集更爲密集的省份較爲嚴重,比如浙江、廣東、河南、湖南。由於嚴控疫情在湖北以外地區進一步發酵,各個省份可能會相繼升級防控力度。現階段浙江是第一個全面升級防控措施的省份,溫州、杭州相繼封城。封城勢必對當地消費、復工進度影響巨大。考慮到湖北還有相當比例的人羣會在深圳、廣州工作,下一個受到疫情嚴峻考驗的很可能是深圳。如果未來深圳、廣州宣布封城或者防控升級,那麼市場緊張情緒或將升溫。我們始終認爲疫情是短期的衝擊,最終可穩可控,中長期偏樂觀的經濟增長預期將會限制下方空間。投資者可重點關注疫情相關指標情況,且分先後:日度新增疑似開始小於日度新增確診;日度新增確診的增速持續下降;治愈數大於新增確診。

圖2:全國疫情趨勢圖

數據來源:Wind、雲晨期貨研發部

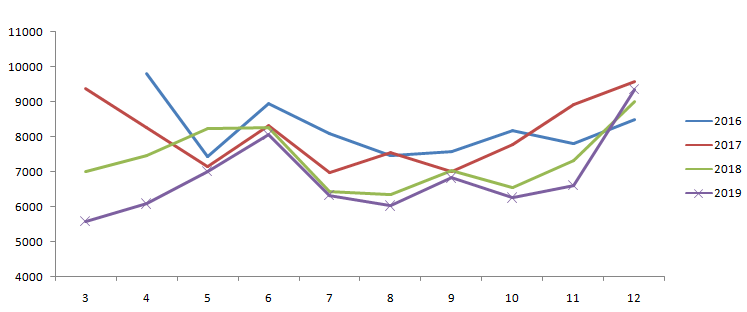

供應端:國內錫錠供應情況:產量方面,據亞洲金屬網統計,12月冶煉廠開工率爲34.40%,鑑於1月春節假期及2月企業復產推遲影響,1至2月開工率大概率小幅下滑。據上海有色網統計,1月精煉錫產量爲10782噸,環比小幅增加6.5%,同比下滑13.35%。1月精煉錫產量有所增加,主因爲雲南某大廠1月生產恢復正常水平。但增量有限,主要因爲雲南及江西等地的部分煉廠因春節假期、,加之錫礦資源供應較緊。2020年2月,受春節假期以及疫情影響,部分企業停工並延遲開工時間,疫情較嚴重省市等待政府的進一步通知,因此預計2月精煉錫產量或將較1月有所減少至9000噸附近。2019年累計產量142218噸,同比下滑7.98%,主要受到價格低迷,錫精礦供應下滑影響。

國內錫精礦供應情況:國產錫礦方面:12月產量爲9350噸,環比增加41.39%%,同比下滑3.75%,2019年累計產量爲85840噸,同比小幅下滑1.80%。近一個月錫礦加工費保持低位水平,錫礦市場依舊維持供應趨緊的狀態。進口礦方面,根據最新的海關數據顯示,11月進口量10153.43噸,環比下滑19.76%,同比下滑43.22%。目前緬甸錫礦礦石品位較低,深部部分高品位礦石受高溫熱水的影響,在設備建設完畢前無法開採,短期內緬甸進口錫精礦的數量將保持在較低的水平,貿易商估計12月緬甸礦進口含錫量將低於3000噸。2019年截至11月累計下滑22.31%。其中,11月來自於緬甸的錫礦砂爲9125.52噸,環比下滑24.07%,同比下滑47.55%,佔總進口量89.88%,去年同期佔比爲97.28%,盡管絕對數量和佔比已出現下降,但仍是主要進口來源國。

可見,鑑於目前疫情影響,運輸難以全面恢復,原料採購和產品銷售均受到抑制,2月大概率延續目前的狀態,供應縮減,對市場衝擊有限。

圖3:國產錫礦月度產量

數據來源:Wind、雲晨期貨研發部

圖4:緬甸錫礦月度進口量

數據來源:Wind、雲晨期貨研發部

圖5:國內錫精礦加工費

數據來源:上海有色網、雲晨期貨研發部

圖6:國內精煉錫月度產量

數據來源:上海有色網、雲晨期貨研發部

需求端,同樣受到春節放假和推遲復工影響,下遊開工受限,物流及倉儲部分亦尚未恢復正常,現貨市場總體成交較爲清淡。雖然12月份,國內部分傳統消費領域如鍍錫板以及計算機整機、集成電路領域消費延續逐步回暖跡象,但受疫情影響,預計短期趨勢或遭衝擊,一季度需求將有較大幅度下滑,但考慮到未來5G建設的推進及下遊應用推廣仍較爲確定,中長期看焊料需求仍將有增量。

圖7:部分電器及電子產品當月產量同比變化

數據來源:Wind、雲晨期貨研發部

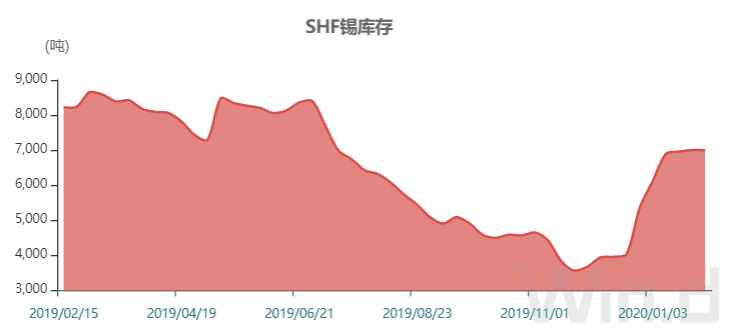

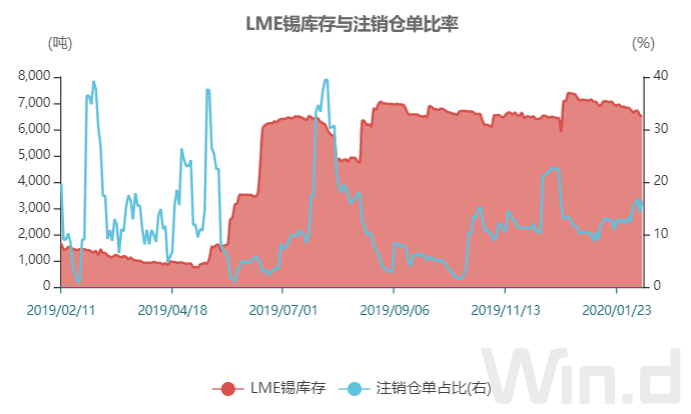

庫存方面,截止至2020年2月7日,上海期貨交易所錫庫存爲6995噸,較12月底增加1644噸,增幅30.72%。從季節性角度分析,當前庫存較近五年相比維持在較高水平。截止至2020年2月7日,LME錫庫存爲6520噸,較12月底減少590噸,降幅爲8.30%。從季節性角度分析,當前庫存較近五年相比維持在較高水平。國內在1月以來,下遊需求收縮、下遊需求推遲,疫情影響運輸,導致冶煉廠錫錠庫存有所積壓。去庫存仍需等待疫情明顯改善之後下遊復蘇才會開始。

圖8:上海期貨交易所庫存走勢圖

數據來源:Wind、雲晨期貨研發部

圖9:LME錫庫存及注銷倉單比例

數據來源:Wind、雲晨期貨研發部

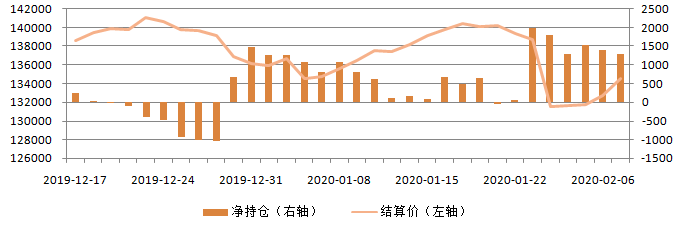

圖10:期貨公司會員前五滬錫淨持倉情況

數據來源:Wind、雲晨期貨研發部

從近兩年會員淨持倉與價格之間的關系來看,前5、10、20會員持倉呈現淨空頭時,一般對應滬錫價格的水平爲階段性高點,淨多持倉對應階段性低點價位。近六個交易日維持淨空頭持倉,雖然價格有所回調,但淨空持倉仍然維持高位水平,說明主力資金偏向於看空。做多機會仍需等待,等待淨多持倉達到較高水平。

三、後市展望與操作策略

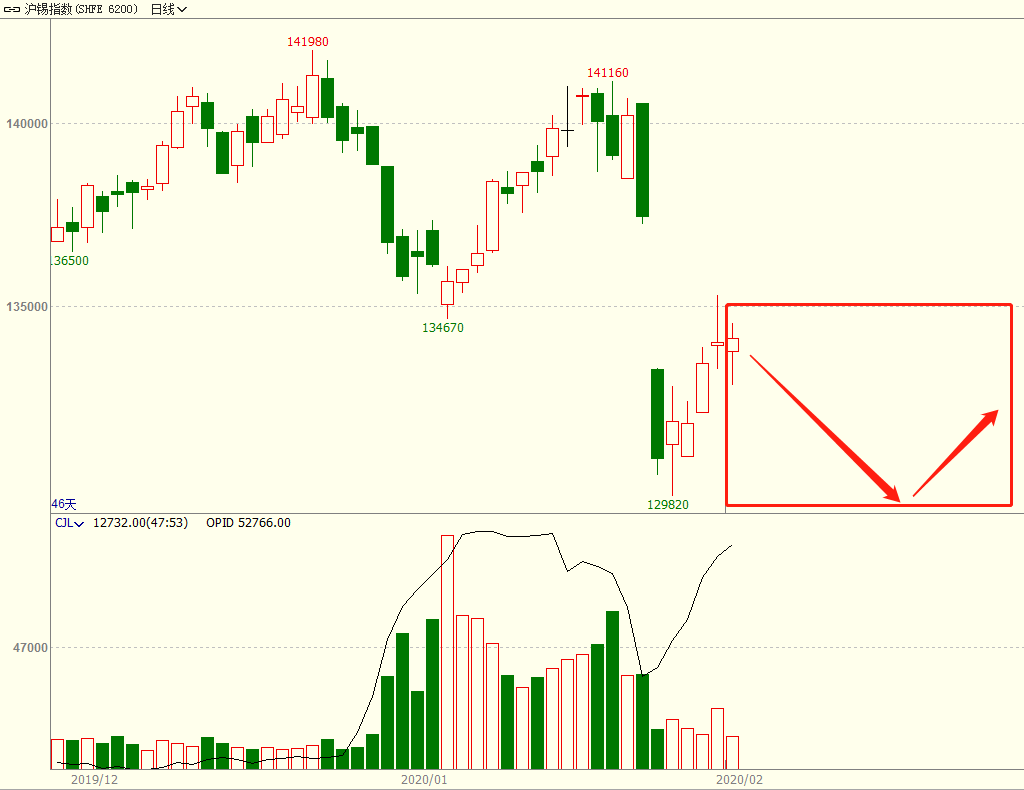

圖11:滬錫主力合約日線圖

數據來源:文華財經、雲晨期貨研發部

綜述可見,目前錫錠整體處於內強外弱格局,且滬倫比值偏高,這就導致國內錫錠出口受阻,對於國內去庫存不利。在目前國內供需兩淡的背景下,未來一個月,國內疫情發展仍然會主導市場情緒,影響錫價走勢。市場對於一季度經濟增長悲觀限制反彈空間,但市場對於疫情過後需求改善仍存期待,加上國內煉廠挺價意願較強,控制出貨節奏,價格下方空間有限。

所以,2月錫價將以弱勢震蕩爲主,價位參考12.9-13.5萬,等待疫情拐點出現之後,配合前五、十、二十名會員持倉轉爲淨多持倉,且達到1000手較高水平,方可嘗試多單介入。