撰寫人/塗禮成(F3005226,Z0015108)

核心觀點

Core ideaJINRUI FUTURES

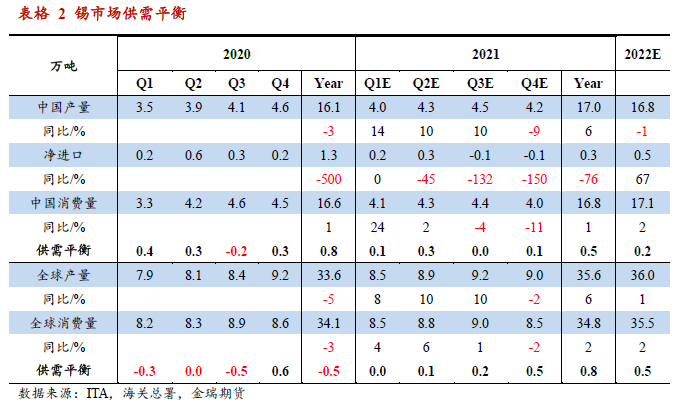

*疫情重構錫產業鏈:疫情對整個錫的產業鏈產生了巨大的影響,上遊礦山及冶煉企業在二季度削減產量並在下半年逐步恢復,但緬甸在下半年遭遇洪水,導致今年的折損量偏大,根據財報以及調研折算,今年全球錫的供應將削減5%至33.6萬噸。對於下遊來說,疫情導致短期需求停擺,但是隨着寬鬆政策的提振,錫的消費也在逐步回歸,部分行業已經超越疫情之前的水平,全球合計需求下滑3%至34.1萬噸。

*礦山生產恢復,供應重回增長:對於明年的供應,我們保持較爲樂觀的態度,主要是大部分礦山從疫情之中恢復,並且國內的銀漫礦山也將復擴產貢獻增量,預計原生錫增量在1.5萬噸左右。此外,隨着消費的逐步回歸,一次廢料的量也將出現增長。

*短期寬鬆提振需求,但繼續上行的空間有限:明年上半年,將延續寬鬆政策對消費的提振,但隨着疫苗大範圍注射,寬鬆政策存在邊際收縮的可能,或對消費產生拖累,另外就是訂單回流,國內需求表現可能沒有今年下半年這麼旺盛。預計國內明年需求增速1.5%左右,海外在3.5%左右,全球整體增速將達到2.5%左右。

*5G帶來長期樂觀預期:我們認爲未來錫需求增長點來自5G等新技術,創新應用場景,驅動相關電子以及芯片的需求增長,從而帶動對應焊料的需求,但是短期由於基數低、單位耗錫強度低等原因,對錫的消耗偏少。但長期來看,行業發展前景樂觀。

*策略建議:上半年需求在寬鬆的市場環境下有望延續,支撐錫價表現偏強,下半年隨着疫苗大範圍注射宏觀環境存在邊際收縮預期,並且供應寬鬆,錫價較上半年走弱,但是頭部企業產能集中帶來定價話語權增加或限制錫價下行空間。預計明年錫價核心波動區間14-15.5萬元/噸,對應倫鎳1.6-2萬美元/噸,策略上建議逢低買入爲主,或者賣出看跌期權。

*風險提示:寬鬆政策提前退出,衝突礦產協議嚴格執行。

目錄

ContentsJINRUI FUTURES

正文

Main bodyJINRUI FUTURES

一、行情回顧及展望

*1.1深蹲起跳,但並未有效突破前期震蕩區間

今年新冠疫情對整個錫的供應鏈產生了深刻的影響。年初,國內和海外接連爆發疫情,錫的消費接近停滯,在市場悲觀預期下,錫價大幅下挫,倫錫觸及12,700美元/噸,創下近10年的低點,而滬錫觸及10.3萬元/噸,創下近四年的新低,同時也跌破了維持近三年的震蕩區間13.5-15.5萬元/噸。

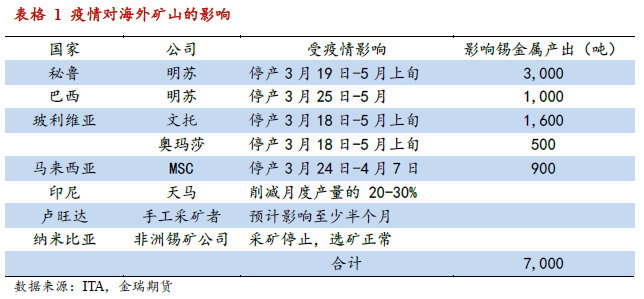

隨着疫情向上遊蔓延,礦山以及冶煉廠的供應擾動增加,印尼天馬宣布減產20-30%,南美的祕魯明蘇和玻利維亞文託、奧瑪莎也相繼因爲疫情,階段性的減少了產出;緬甸限制中國工人到崗復工,產出減少對國內錫礦補充有限,供應短缺下錫錠產出下滑。

海外疫情持續蔓延並未見到拐點,中國由於疫情防疫嚴格,很快的從疫情當中恢復,3月份開始各行各業加快復工復產,錫的需求緩慢恢復,支撐錫價回暖。

雖然下半年錫價已經從疫情的衝擊中恢復,但是相對於其他基本金屬,表現並不亮眼,依舊在區間之內波動。

*1.2 未來關注供應端的變化,以及新消費的提振

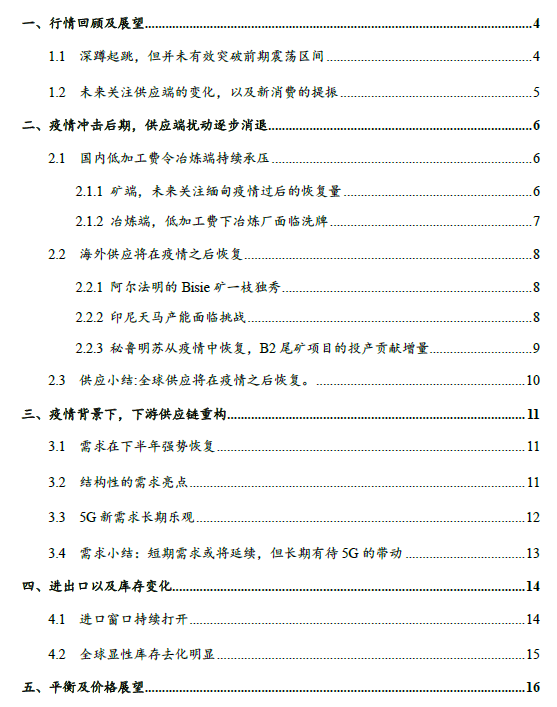

錫價短期依舊處於區間震蕩,一方面是因爲其產業結構的原因,供應集中而消費分散,資金的關注度不高宏觀屬性不強,另外一方面是隨着疫情擾動的逐步消退,供應端也在緩慢恢復,而需求端,短期消費亮點並不多,雖然今年玻璃產線投產以及鍍錫板帶來錫消費的增量,但是新增的需求並不具持續性,隨着疫情消退,社會生活恢復正常,貯存食品用的鍍錫罐需求將不及今年。

展望明年,我們認爲上半年需求在寬鬆的市場環境下有望延續,支撐錫價表現偏強,但是下半年隨着疫苗大範圍注射宏觀環境存在邊際收縮的預期,並且供應也逐步恢復(高價刺激礦端供應增加),錫價環比走弱。

雖然我們預期2021年是過剩的,但是由於冶煉產能趨於集中,頭部企業通過產業整合,可以增加部分合理庫存,並且產能集中度增加意味着話語權的增加,所以錫價下方空間有限。對於未來,我們更加關注5G和新能源對需求的帶動,根據測算,至2025年,5G對錫的需求量將達到12,500噸,佔到國內錫消費的近10%,每年對錫的消費增長帶動約1-2%。

二、疫情衝擊後期,供應端擾動逐步消退

*2.1 國內低加工費令冶煉端持續承壓

2.1.1 礦端,未來關注緬甸疫情過後的恢復量

國產礦方面,根據國家統計局數據,1-9月國產錫礦62,832金屬噸,累計同比增長1.91%。增量主要來自銀漫,其在下半年復產貢獻了部分增量,以及廣西/湖南礦產少量增產。對於2021年,增量貢獻將依舊來自銀漫,內蒙古的維拉斯託項目進度不及預期,短期難以貢獻增量,其他主產區產出預計維持穩定。

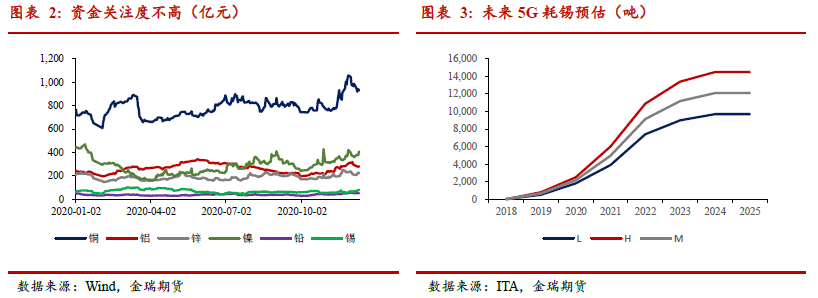

進口礦方面,1-10月錫精礦進口實物量124,449噸,累計同比下滑15.94%,其中來自緬甸的錫礦實物量116,050噸,累計同比下滑16.85%,主要是疫情對生產以及通關效率產生影響,正常春節後,中國工人逐步回歸,但今年受到疫情的影響,緬甸錫礦主產區對邊境人員的流動進行了嚴格的限制,礦山被迫僱傭當地工人進行生產,效率較低,而通關方面,每日通關的30輛車縮減到15輛。雪上加霜的是,8月份當地暴雨導致礦洞進水,至11月才階段性恢復正常生產。對於明年緬甸產出,隨着疫情影響的常態化,供應邊際改善,但是受限於資源以及產業政策等方面的原因,恢復到16,17年高位的可能性偏低,產出將低於19年的4.5萬金屬噸,預計達到4萬金屬噸(較2020年增加2,000噸左右)。並且了解到當地發現了高品位的新礦源,對國內的補充或超出我們的預期。

另外市場較爲關注是澳大利亞進口礦,作爲中國錫產業出海的首個錫礦項目,澳大利亞雷尼森礦山雖然在今年總體產出大概率增加(前三季度微增),但是由於受到疫情以及加工費方面的原因,出口至中國的實物量呈現較大程度的下滑,1-10月進口錫礦的實物量爲4,805噸,累計同比下滑11.57%。但隨着雲錫對該礦山的投入加大,產出增加,根據雷尼森的財報,2020/2021財年,產量指導爲8,200-8,700金屬噸,較2019/2020財年增加1,300金屬噸。

2.1.2 冶煉端,低加工費下冶煉廠面臨洗牌

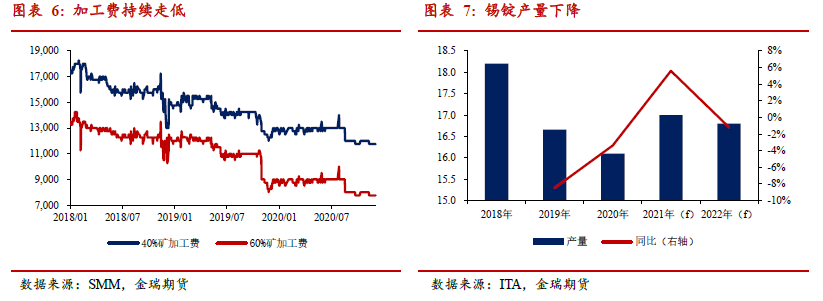

由於緬甸佤邦在16,17年貢獻了大量的錫礦到國內,導致當時錫礦加工費高企,40度錫礦加工費22,000元/噸,60度錫礦加工費18,000元/噸,高加工費下刺激冶煉產能的投放,主要集中在贛州地區。但隨着緬礦生產由地上轉爲地下,礦石品位下降也很嚴重,對中國的補充逐年下滑,國內礦和冶煉端的矛盾持續發酵,當前加工費已經下滑近1萬元/噸至11,500/7,500元/噸,逼近冶煉廠成本線。

2019年下半年,市場開始預期雲錫鉛改錫的產線將在2020年上半年建成投產,產能增加加重了市場對於錫礦緊張的預期。但是由於疫情的原因,建設進度滯後,到11月底項目竣工開始調試,礦資源問題導致何時投產存在很大的不確定性。雲錫產能的增加,一方面加強了行業話語權(錠的定價),一方面,對礦的需求增加,將加重當前礦與冶煉的矛盾,加工費存在繼續下調的可能,倒逼國內冶煉產能再平衡。

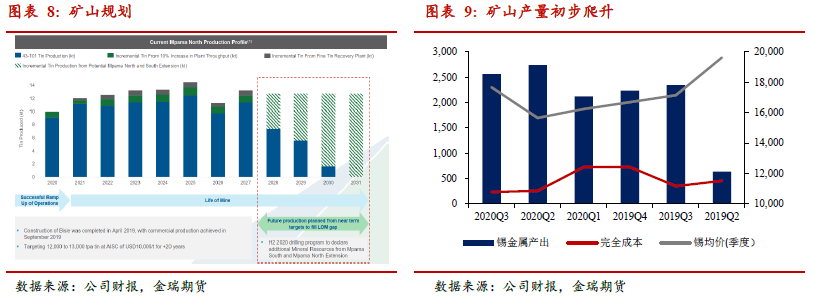

今年受原料供應短缺影響全年累計產量或同比下降3.4%至16.1萬噸(考慮到部分企業採購進口錫重熔,實際產量降幅更大),但是隨着緬礦以及銀漫的恢復,預計產出有望增長近萬噸或5.6%至17萬噸,但未來在沒有新增礦源的補充下,國內錫錠產量將逐步下滑。

*2.2 海外供應將在疫情之後恢復

2.2.1 阿爾法明的Bisie礦一枝獨秀

今年受疫情影響,海外多數礦山產出受限,但位於剛果的Bisie礦,根據Alphamin最新的公告,迄今爲止礦山能夠繼續正常生產並銷售,同時將2020年四季度的產量指引向上修正至2,600-2,800金屬噸,全年產出將突破10,000金屬噸,同比增長94%或5,000金屬噸。而且根據礦山生命周期規劃,明年產出仍會繼續增長,增量在2,000金屬噸左右,產出高峯將在2025年達到,預計有望突破14,000金屬噸。

2.2.2 印尼天馬產能面臨挑戰

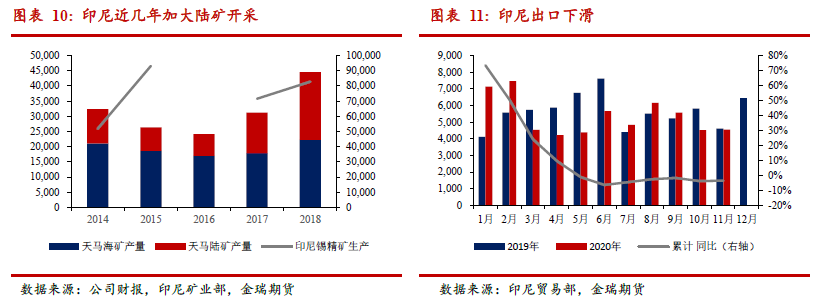

2019年,印尼僅天馬可以正常出口,中國雲錫牽頭骨幹企業聯合減產,天馬通過對國內資源整合一舉奪得了全球產量頭名,但是今年以來疫情導致生產以及消費均出現下滑的背景下,天馬在3月份宣布減產20-30%,但是從印尼貿易部宣布的出口數據上來看,今年印尼出口並沒有出現大幅的下滑,1-11月份出口5.9萬噸,同比下滑3.6%,主要是去年庫存結轉至今年出口銷售。

印尼錫礦開採存在污染嚴重的問題,海礦的開採,對海洋生態環境尤其是海牀破壞嚴重,另外陸採礦的污染也相當嚴重,在資源日趨緊缺的背景下,未來印尼礦增產的空間不大。

此外,印尼私人冶煉廠的出口在過去兩年受到抑制,在2018年底,因政府對冶煉原料來源合法性更嚴格的監管,私人冶煉廠無法出口錫錠。不過,除天馬公司外,目前已有10家冶煉廠重新獲得許可證,可以從印尼出口錫錠,合計月出口量在1,000-1,400噸之間。

2.2.3 祕魯明蘇從疫情中恢復,B2尾礦項目的投產貢獻增量

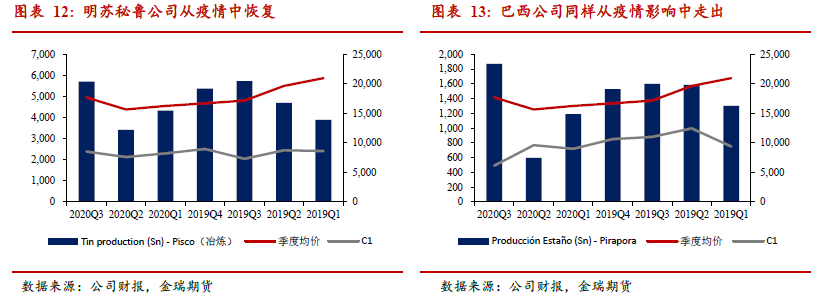

今年疫情對南美的礦山生產產生了較大的影響,明蘇公司在祕魯和巴西的礦山及冶煉廠同樣受到波及,但是從企業的生產報告上來看,影響主要集中在二季度,隨着疫情逐步得到控制,三季度產出環比大增88%至7,570噸,前三季度累計同比下滑9%。

分項目來看,祕魯和巴西的礦山產出均保持穩定,增量主要來自B2尾礦項目的投產,2019年Q4季度投產後當年貢獻金屬467噸,今年前三季度貢獻1,905噸,預計全年將達到3,000金屬噸,一定程度上支撐了明蘇在祕魯的產出。上市公司的產量指引並沒有太大的變化,預計明年祕魯項目產出20,000-23,000噸,巴西項目產出6,200-6,500噸,今年因爲疫情影響,產出均在下限值以下,所以明年產出增量在2,000-5,000噸。

*

除上述企業外,南美的玻利維亞文託、奧瑪莎,馬來西亞MSC,泰國泰薩科生產均受到了疫情的影響,產出不同程度下滑,但隨着疫情影響邊際走弱,文託和奧瑪莎生產恢復正常,而馬來西亞的MSC和泰國的泰薩科主要是利用澳洲和剛果的資源進行生產,根據前文的梳理,兩地礦山的產出實際是增長的,所以一旦冶煉正常,產出有望快速恢復。

根據對海內外礦山以及冶煉廠項目的梳理,今年疫情對礦山項目的直接影響主要體現在二季度,部分項目由於疫情防控不嚴,潛在的影響時間更長,但是隨着疫情影響的邊際弱化,主流礦山的生產基本恢復,對明年產出將貢獻增量,預計原生礦方面的增量將達到15,000金屬噸,折算增量在4.5%左右。

三、疫情背景下,下遊供應鏈重構

*3.1需求在下半年強勢恢復

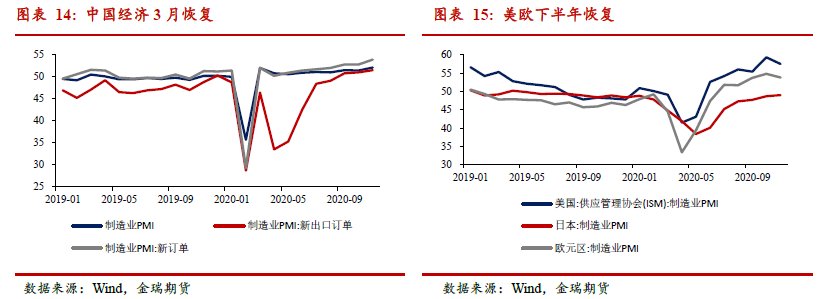

國內疫情在3月得到基本控制之後,消費緩慢恢復,海外疫情在3月開始逐步變得嚴重,並不斷惡化,大宗商品以及資本市場暴跌,但隨即,美聯儲在3月底開啓無限量化寬鬆,9月份的聲明中將基準利率維持在接近零的水平,並暗示將至少維持到2023年,以幫助美國經濟從疫情中復蘇。此外,中國、歐洲等也爲應對疫情出臺了寬鬆貨幣政策和財政激勵政策。

下半年在疫情常態化之後,寬鬆政策對經濟的提振效果逐步顯現。由於中國在疫情防控上做得最好,從3月開始制造業PMI就重回擴張區間,並一直穩定在50以上。美國和歐洲制造業從7月開始也恢復到擴張區間,並且在9月景氣度進一步提升。然而,日本的制造業仍表現低迷,處於萎縮區間,但近幾個月PMI也有所回升。

*3.2 結構性的需求亮點

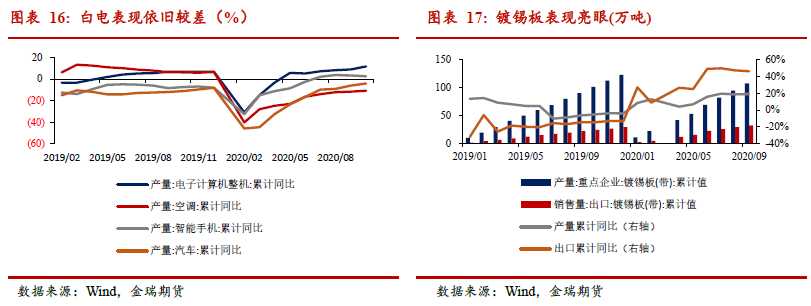

分行業來看,今年需求表現分化,焊料作爲錫消費的第一大領域,上半年受到疫情影響,白電、消費類電子、汽車、通訊設備等產出出現明顯下滑,雖然下半年訂單好轉,尤其是小家電受益居家辦公增加表現亮眼,消費類電子在5G的帶動下有所好轉,但白電和汽車累計同比增速仍負。第二大領域錫化工的消費同樣受到衝擊,雖然受益於中國建築活動的增加,但是整體需求表現仍疲弱。

今年提振消費的主要來自玻璃以及馬口鐵行業。自2015年限制玻璃行業產能以來,玻璃的供給始終得不到大幅提高,據不完全統計, 2020年冷修(含停產)23條生產線,新建投產9條生產線,復產23 條生產線,合計新增錫錠需求2,700噸左右約2%。2021年,在國家嚴格控制產能的大背景下,計劃新增產線數量有限,據市場信息不完全統計,預計明年冷修18條生產線,計劃復產15條生產線,需求不增的同時將回流1,000噸到供應。

馬口鐵行業表現較爲樂觀,主要是疫情導致消費者囤積和對罐裝食品需求的增加,中國疫情控制效果好,生產恢復快,海外訂單向國內轉移,國內1-10月鍍錫板產量120萬噸,累計同比增長18.27%,同期出口35.78萬噸,累計同比增長46.7%。預計該行業在2020年將增長5%(海外減,國內增)左右。

*3.35G新需求長期樂

2019年以來國內5G新基建政策頻繁出臺,發改委多次強調重點在於推動5G技術迭代成熟,以及引導電信運營商加大5G投資,完善網絡覆蓋,2019年中國5G基礎設施建設投資400億元,預計2020年5G建設合計資本開支達到1,803億元,同比提升4倍以上。作爲全球5G建設的領跑者,預計未來5G相關的政策紅利仍將持續釋放,相關投資仍將繼續加碼。

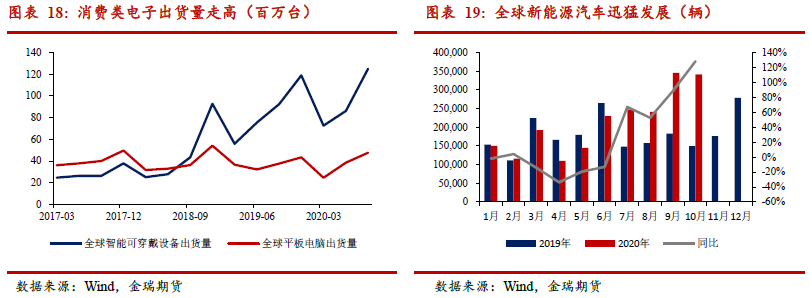

當前5G仍是推動創新的主要因素,智能手機換代與汽車智能化趨勢是電子信息產業未來增長的主要驅動。消費電子終端需求連續增長,5G手機市佔率上行確定,消費電子終端2020年3季度需求繼續增長,全球PC、平板、手機出貨量均連續增長;智能穿戴設備預期良好,TWS無線耳機延續高增長趨勢;5G核心技術變化,手機終端射頻與天線持續增長持續。汽車電動化、網聯化和智能化趨勢帶動車用基礎電子元件需求增長。新能源汽車市場持續增長,智能化使得汽車電子進一步滲透。

根據測算,至2025年,5G對錫的需求量將達到12,500噸,佔到國內錫消費的近10%,每年對錫的消費增長帶動約1-2%。

*3.4 需求小結:短期需求或將延續,但長期有待5G的帶動

根據當前的宏觀壞境,寬鬆仍將持續,疫情常態化下,生產以及需求將邊際好轉,未來半年內需求仍將延續當前狀態。

但是從當前的消費結構來看,由於疫情導致產業鏈重構,訂單轉移帶來國內需求火爆,另外就是玻璃的產能投產帶來新增需求,以上需求在未來均不可持續。隨着疫情影響的逐步消退,轉移到中國的訂單將回歸,全球供應鏈恢復正常。

對未來錫的需求,我們認爲增長點將來自5G等新技術,創新應用場景,驅動相關電子以及芯片的需求,從而帶動對應焊料的需求,但是短期由於基數低、單位耗錫強度低等原因,對錫的消耗偏少,但是隨着基數的增加,單位耗錫陷入瓶頸,將帶來錫消費的增長。預計到2025年5G行業耗錫將達到12,500噸,佔到國內錫消費的10%左右。

四、進出口以及庫存變化

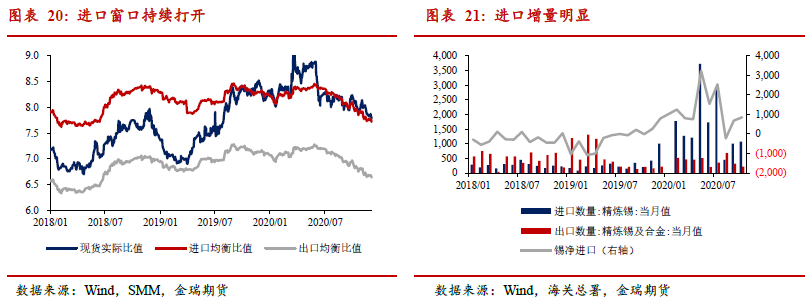

*4.1 進口窗口持續打開

今年疫情導致緬甸產出下滑,對國內的補充減少,並且在疫情防控政策以及最終效果方面,國內明顯好於海外,導致海外訂單向國內轉移,尤其是今年美國、歐洲的財政刺激政策,經濟加快恢復,但產業鏈生產恢復偏慢。受此影響,國內的供需基本面好於海外,滬錫強於倫錫,進口窗口持續處於打開狀態。

2020年10月精錫進口量1,072噸,同比增加438%,環比增加6.7%;1-10月精錫進口量累計15,141噸,同比增加611%;2020年10月精錫出口量216噸,同比增加3.3%,環比減少31.6%;1-10月精錫出口量累計3,699噸,同比下滑35.7%。

雖然進口錫當中以天馬錫爲主,存在鉛和砷超標的問題,但是前期與國產錫的價差可觀,部分冶煉廠進行重熔銷售,後期下遊逐漸調整生產參數,部分焊料和錫化工企業自行進口錫錠以降低生產成本,國內下遊逐步接受進口錫。

但是隨着海外產業逐步恢復正常,訂單回流,同時緬甸+銀漫的供應增量,預計2021年進口窗口打開的機會偏少。

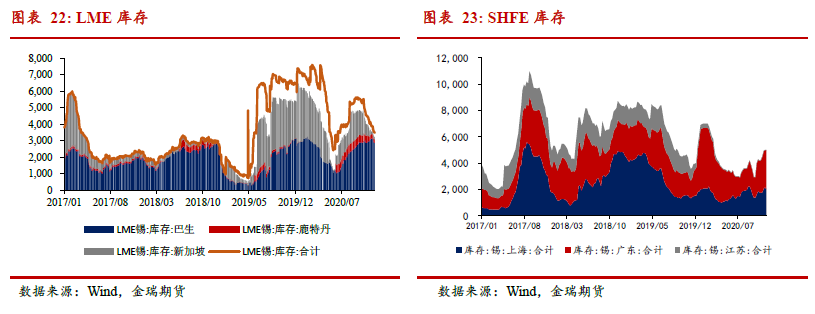

*4.2 全球顯性庫存去化明顯

今年全球顯性庫存明顯去化,LME最新庫存3,495噸,較年初降低3,615噸,國內SHFE庫存5,005噸,較年初降低346噸。兩地合計庫存合計較年初降低近4,000噸至不足1萬噸。

另外,隱形庫存也同步減少,根據公司財報以及調研了解到,印尼天馬在去年底結轉的庫存今年逐步去化,而國內冶煉廠庫存也較年初去化近1,000噸。此外,根據對產業的調研,今年由於礦源緊張,加工費走低,部分冶煉廠爲維持正的現金流,配合少量灰色原料進行生產,一定程度上去化了行業原料庫存。

所以今年由於疫情對整個錫產業鏈的影響,對供應端的影響是大於冶煉端的,導致整個庫存的去化,但是,從環比的角度看,供應端逐步從疫情的影響中走出,生產恢復正常,而需求端,在寬鬆政策的提振下,短期維持高位,但是在沒有新的需求增量出現的情況下,大概率繼續向上的空間有限,預計在2021年二季度以後,逐步開始壘庫。

五、平衡及價格展望

回顧2020年,疫情黑天鵝導致整個錫的產業鏈面臨了巨大的挑戰。上遊礦山及冶煉企業,因爲疫情削減了產出,部分礦山以及冶煉廠很快從疫情中走出恢復生產,但緬甸在下半年遭遇洪水,導致今年的折損量偏大,根據財報以及調研折算,今年全球錫的供應將削減5%至33.6萬噸,其中國內削減3.4%至16.1萬噸,海外削減6.6%至17.5萬噸。

但是對於明年的供應,我們保持較爲樂觀的態度,主要是大部分礦山從疫情之中恢復,並且國內的銀漫礦山也將復產並擴產貢獻增量,預計原生錫明年增量在1.5萬噸左右。另外,隨着消費的逐步回歸,一次廢料的量也將出現增長。

而對於下遊來說,疫情導致短期需求出現停擺,但是隨着寬鬆政策的刺激,錫的消費也在逐步回歸,部分行業已經超越疫情之前的水平,如玻璃行業和鍍錫板行業,但是後續的持續性不足。作爲錫消費的兩大重要領域,焊料和錫化工雖然在下半年跟隨整個經濟環境的好轉,也出現了一定的恢復,但是傳統白電的需求並沒有恢復至疫情之前的水平,唯一表現較好的是小家電,主要是疫情導致居家辦公增加。

根據分行業折算,今年國內需求微增,而海外表現悲觀,爲-6%,主要是海外的生產並沒有恢復,大部分訂單轉移到中國,全球合計需求下滑3%。對於2021年來說,隨着海外從疫情的影響中恢復,生產生活恢復正常,訂單回流,國內需求表現可能沒有今年下半年這麼旺盛,國內需求增量的重點將逐步向5G等新需求轉變,預計國內明年需求增速1.5%左右,海外在3.5%左右,全球整體增速將達到2.5%左右。

雖然我們給到2021年是過剩的,但是由於產能趨於集中,頭部企業通過產業整合,可以增加部分合理庫存,並且產能集中度增加的同時也意味着話語權的增加,在無形之中限制了錫價的下行空間。預計明年錫價核心波動區間14-15.5萬元/噸,對應倫鎳1.6-2萬美元/噸,策略上建議逢低買入爲主,或者賣出看跌期權,未來隨着5G等新需求的發力,重心有望逐級向上。