2020年國內有色板塊內,滬錫上漲11.26%,漲幅表現僅好於滬鉛;倫錫上漲18.73%,漲幅遜於銅、鋅、鎳。形態上,去年底倫錫快速補漲,已經突破站穩2萬美元/噸,而滬錫經歷三波反復,12月以來“悄悄”站上15萬元、長期橫盤高位區。開年第一個夜盤,滬錫指數已經走出上市以來新高,倫錫單日大漲衝破2.1萬美元/噸。

與銅、鋅等重視原生礦產資源的品種相比,2021年在大宗商品普被看好的宏觀背景下,錫的基本面矛盾更突出。上遊,全球錫礦供應問題大、精煉錫產能長期停滯、精煉錫產量被動依賴礦產供應,而2021年涉錫消費確定反彈,上遊動輒乏力,一旦吸引短線資金關注,就可能牽動錫價突破,走出漲勢。

明確看好2021年全球錫消費

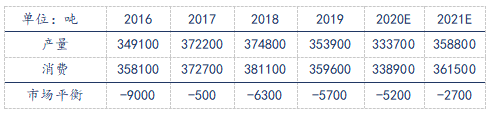

2021年全球有色金屬宏觀消費背景極強,從錫出發,過去10年全球錫消費長期壓制在35-38萬噸,過去5年消費峯值是2018年的38.11萬噸,2019年中美貿易戰、日韓貿易戰拖累錫消費、2020年更是遭遇疫情打擊,錫消費本身就有極強的觸底反彈張力。國際錫協認爲2021年全球錫消費絕對量將會超過2019年。不過,長遠看,電子產品小型化對錫消費的邊際衝擊已經減弱,2021、2022兩年很可能是金融危機之後,主流國家大規模升級新型基礎設施、建設信息化的關鍵時期,錫消費增長持續性轉強,全球錫年消費量明確朝40萬噸發展。

表:ITA全球精煉錫供求平衡

資料來源:國際錫協

錫上遊供應問題多

全球錫產量集中度高,雲錫與印尼天馬兩家公司提供了全球近50%的錫供應。2020年全球上遊錫行業普遍減產,因錫礦供應緊缺、加工費低迷,除雲錫、天馬外,其他產能、產量供應不確定高。

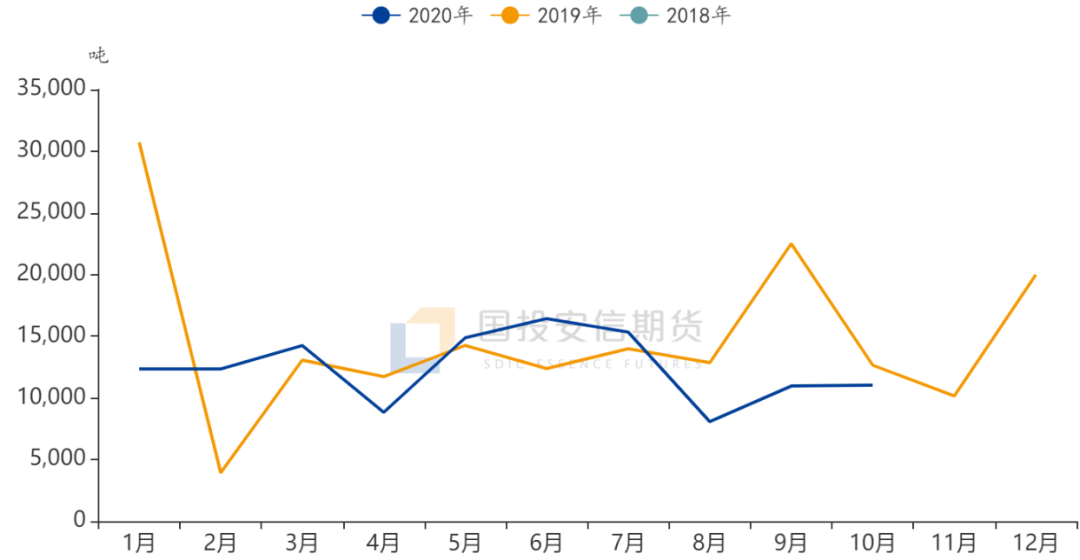

受疫情及採礦區天氣影響,2020年1-10月中國自緬甸進口錫精礦實物量減少20%,進口錫精礦品味也有下降,緬礦仍然佔據中國錫精礦94%的進口比例。因半導體消費需求復蘇快,內外錫進口盈利窗口打開,2020年1-10月中國累計進口精錫14454噸,同比大增675.4%,其中印尼錫錠進口佔比超過71%。

圖:中國錫精礦月度進口量

資料來源:中國海關

十餘年來,全球錫資源儲量沒有增長,消耗爲主。盡管南美、澳大利亞、南非有錫礦山開採計劃,但推進較慢,疫情也將幹擾放緩項目進展。2021年,因疫苗接種速度不均衡,發達經濟體的消費復蘇與資源類出口國家的生產穩定相比確定性更強,上遊跟進容易滯後,宏觀交易主題可能快速放大錫價漲勢。

另外,錫價長年震蕩疲軟、錫礦供應緊張,錫冶煉產能長期停滯,錫市場隱性庫存不高,也易支持錫價突破後、超預期拉漲。

加大對錫品種的關注、適當配置

錫長期供需基本面矛盾充足,但日常數據量少、跟蹤難度大,較難明確供求預期差。滬錫在15-15.7萬噸一線長期遇阻,多年來常出現“短線衝高、快速回落”的走勢,突破跟進策略效果一般。不過滬錫指數已經創出新高,雖難明確2021年是否就會發生基本面主導的本質上的大突破行情,但長期趨勢非常明顯。技術上,倫錫震蕩上行空間至少指向2.2萬美元。

圖:LME錫周K線技術分析

資料來源:文華財經、國投安信期貨

國投安信期貨

高級分析師 肖靜 投資諮詢號:Z0014087