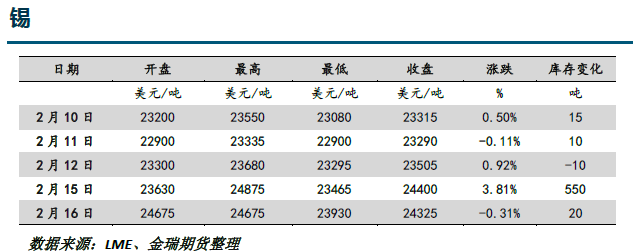

假期間外盤走勢概述:春節期間,海外多家投行發布報告稱大宗商品超級周期開始,市場風險偏好回升,海外股市及大宗商品價格多數上漲,倫錫整體維持強勢上行態勢,最高觸及24875美元/噸,創下2013年以來新高,假期漲幅4.3%。

假期宏觀及產業變化:流動性充裕以及疫情持續改善,是當前市場的主基調。拜登的1.9萬億刺激法案,最快將於2月底或3月初落地,由於財政刺激中現金補助規模較大,預計推升通脹,同時美聯儲重申通脹將上升到2%,並將在一段時間內適度超過這一水平,重提對通脹較高容忍度;國內1月社融好於預期,進一步緩釋市場對於流動性收縮的擔憂。歐美疫情持續改善,防疫封鎖有望逐漸解除,疫苗持續推進,經濟復蘇預期強烈,而國內雖有零星病例出現,但整體可控,並且國家鼓勵就地過年,預計節後企業員工充足,開工將更快恢復。

對於倫錫,持續上漲的錫價,吸引了部分隱形庫存交倉,15日倫錫創下13年以來新高,當天交倉550噸環比增70%至1340噸,緩解了低庫存的壓力,但是從庫存結構上來看,交倉主要集中在馬來西亞,而作爲印尼錫主要交倉地的新加坡依舊維持5噸的低位,同時,歐美經濟復蘇,兩地庫存分別維持10噸和20噸的低位。由於全球集裝箱運力緊張,貨物流受限,短期主要消費地的低庫存狀態難以緩解,結構性緊張依舊對錫價形成支撐,部分經紀商對0-3升水已經報至5000美元/噸。

對於國內錫產業鏈,由於緬甸錫礦的緊張,而銀漫建峯項目部一名員工節前猝死,西烏旗應急局下發通知停產自查,令19年2月停產一年半至去年8月復產的錫礦山產出再度中斷,加重了國內錫礦緊張,並且根據我們節前對部分錫加工企業的調研了解(進口大幅虧損,部分錫產品出現了出口盈利機會),節前的高價抑制了部分企業備庫的積極性,節後開工將加速國內庫存的去化。

當前市場矛盾:5G及新能源對需求的提振程度

我們的觀點:海外生產需求自疫情之中恢復,並且持續的流動性充裕,提振了整個錫消費,尤其是歐洲地區的新能源汽車,同比暴增,此外,5G等新場景的運用帶來新的消費需求,錫的海外消費自去年4季度開始明顯好轉,疊加國內需求維持較高的水平,錫的庫存持續去化,尤其是海外倫錫的庫存。

低庫存提振倫錫價格,而國內由於交割日和假期重疊,交倉壓力較大,導致內弱外強進口虧損大幅走擴,出口盈利窗口隱現。同時節前無備貨的企業,在節後開啓剛需備貨,將加速國內庫存的去化,錫價短期來看仍將維持強勢,預計2月份倫錫運行區間23000-25000美元/噸,滬錫主力運行區間160000-180000元/噸。

策略:擇機跨市反套;逢低做多

風險點:物流限制,運輸不暢比值無法快速修復;緬甸以及銀漫等產出快速恢復