清明前,雲南瑞麗口岸出現本土新冠病例及無症狀感染者後,滬錫再次拉漲,累積反彈幅度接近6%,主力錫價從17萬元/噸快速回到18.5萬元/噸;相比較,倫錫前期調整形態更加穩定,在2.45萬美元橫盤震蕩,周一LME開市後單日上漲到2.58萬美元。技術上,內外錫價有新一波衝漲可能。低庫存背景下海外經濟指標回暖在微觀層面帶動有色金屬消費信號,國內錫市場延續消費去庫,都可能推高錫價。

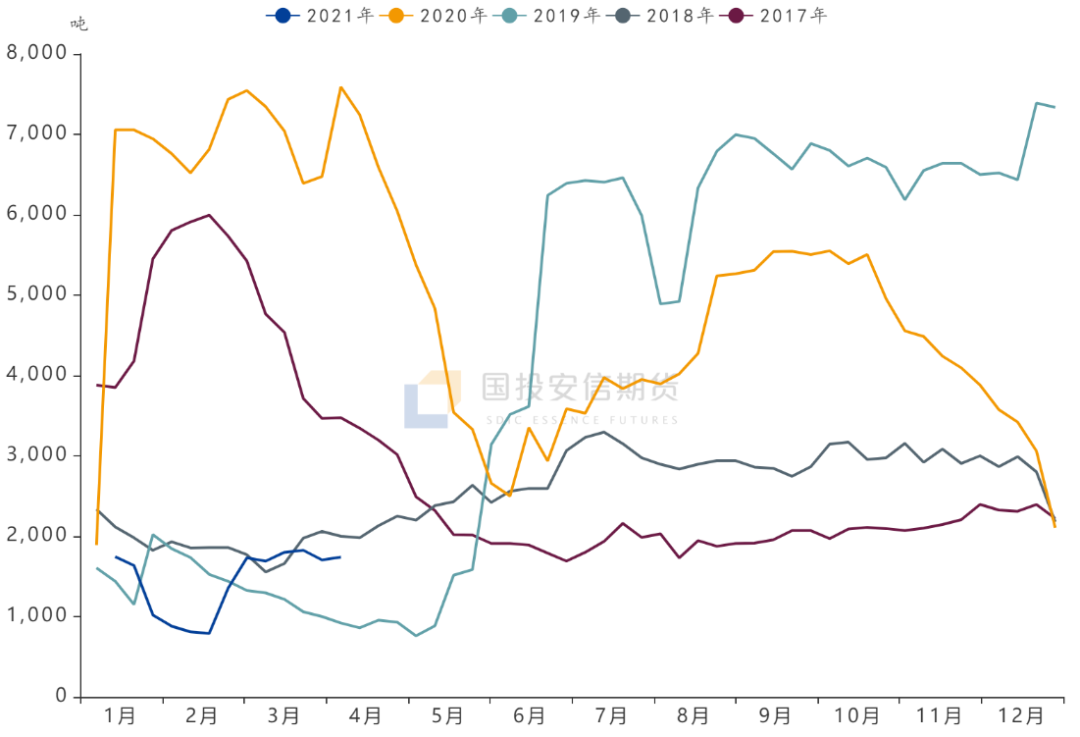

倫錫庫存仍在低位,集中交割前升貼水變化大

今年2月、3月份,LME第三個周三集中交割前後,LME0-3月現貨升水波動劇烈,2月現貨錫溢價從月初的761美元快速躥升到2月15日的5240美元;隨後3月1日又再次驟降到279美元,3月18日再次拉漲到2605美元;昨日這一指標在1960美元/噸。其間,現貨高升水迅速吸引倫錫庫存較2月初最低不足800噸回升到1740噸,現貨升水劇烈波動刺激了一波隱性庫存顯性化,但LME錫庫存量仍然處在極低水平。

圖:LME錫庫存

資料來源:LME、國投安信期貨

資料來源:LME、國投安信期貨

同時,今年以來歐美發達經濟體、日韓及中國臺灣地區的制造業產出指標持續轉暖,雖然市場充分討論汽車行業芯片緊缺,可能負面調降2021年全球汽車產量,但從電子焊料用錫看,汽車缺“芯”主要反映車企對疫情前後供消形勢準備不足、緊俏產能被其他行業尤其電子3C類芯片需求大增所被擠佔的情況,不會改變2021年全球電子錫焊料回暖的需求前景。預計倫錫庫存長期處在低位,現貨升水劇烈波動也反映出錫錠貨權相對集中,本月集中交割前,倫錫仍有拉漲潛力。

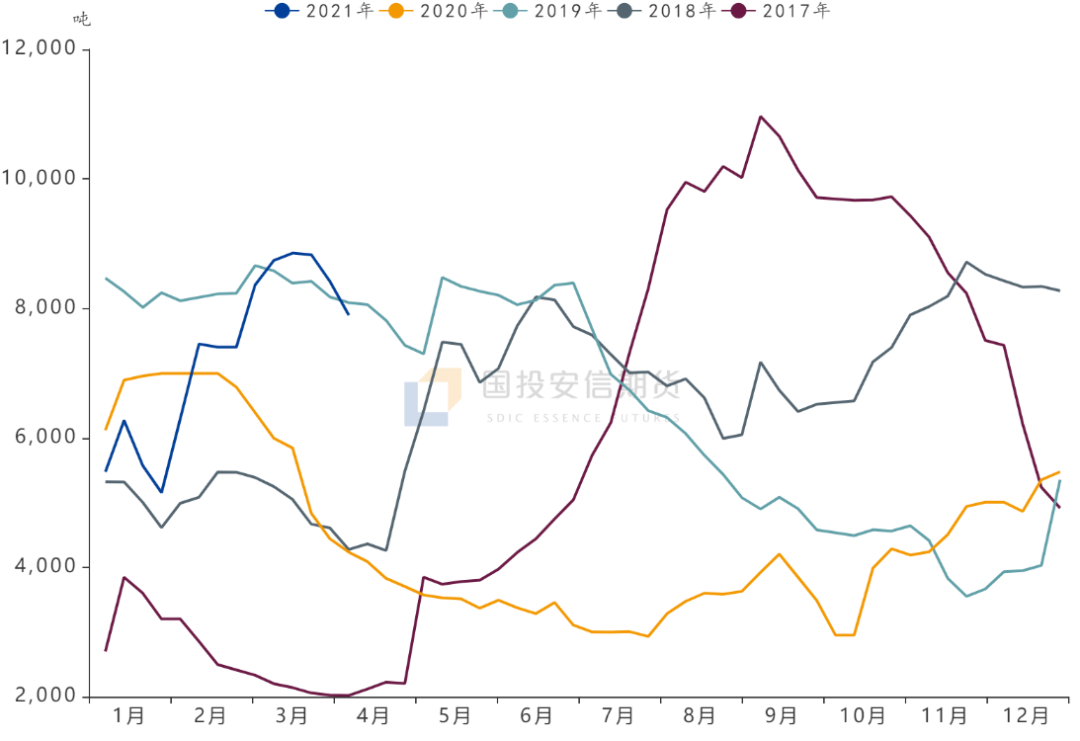

滬錫開始去庫,供求兩旺下精礦供應轉緊

往年春節前後1、2月份是國內精錫供應淡季,單月供應往往於3月逐步回暖。受高錫價刺激,今年前兩月國內精錫產出同比穩定,百川統計口徑顯示2021年1-2月國內精錫產出25026噸,較去年同期多出7026噸;市場普遍預計3月精錫產出繼續回暖、三方機構普遍認爲會回升到單月1.5萬噸。

不過,伴隨中緬邊境疫情及4月雲南省環保督察,二季度錫精礦原料供應壓力再次升溫。海關統計數據顯示,受春節影響,2021年前兩個月,中國從緬甸進口的錫礦砂及精礦進口量僅16986噸,同比下滑26.5%。2020年中國從緬甸累計進口錫精礦14.5萬噸,平均單月進口量超過1.2萬噸,佔全年錫精礦總進口量的91%。而結合當前內外錫價比值環境,較難出現像去年那樣以進口錫錠替代緬礦的環境。因此,綜合看,我們認爲緬礦進口停滯雖然不會具體影響到二季度的國內精錫產量,但結合雲南省環保督察壓力,國內錫精礦原料供應持續緊張,4、5月份正逢旺季由下遊消費端帶動的去庫可能更明顯。過去兩周上期所錫錠庫存開始流出。

圖:SHFE錫庫存

資料來源:SHFE、國投安信期貨

資料來源:SHFE、國投安信期貨

錫價可能再測前高經過3月調整,國內錫上下遊產業鏈對17萬錫價接受程度較高,從交投環境上,外盤強於內盤,一旦倫錫拉漲,而國內供求兩旺,錫價再測前高概率很大。4月對錫持多頭配置思路。

國投安信期貨

高級分析師 肖靜 投資諮詢號:Z0014087