今年一季度,錫價呈現衝高回調走勢,近期在企穩後出現小幅上漲。在1月-2月下旬,美國總統拜登發布1.9萬億美元的經濟刺激計劃,加之全球疫苗接種工作以及抗疫封鎖措施發揮作用,全球經濟迎來復蘇的預期增強,帶動市場風險情緒升溫,錫價大幅上漲,一度逼近20萬關口,並創下歷史新高。

3月份,美國經濟復蘇且通脹上升,引發市場對美聯儲提前加息的擔憂,美元大幅反彈,並且國內精煉錫冶煉廠陸續復產,錫庫存持續增加,錫價自高位大幅回調。不過上遊緬甸因疫情影響,錫礦通關速度緩慢,且當地緊張局勢導致遊行罷工情況增多,錫礦緊張局面難改,錫價逐漸企穩。而從近期來看,由於雲南瑞麗突發疫情導致口岸關閉,疊加雲南展開新一輪環保督察,部分冶煉廠面臨停產,錫價出現反彈態勢。錫礦供應緊張局面持續。

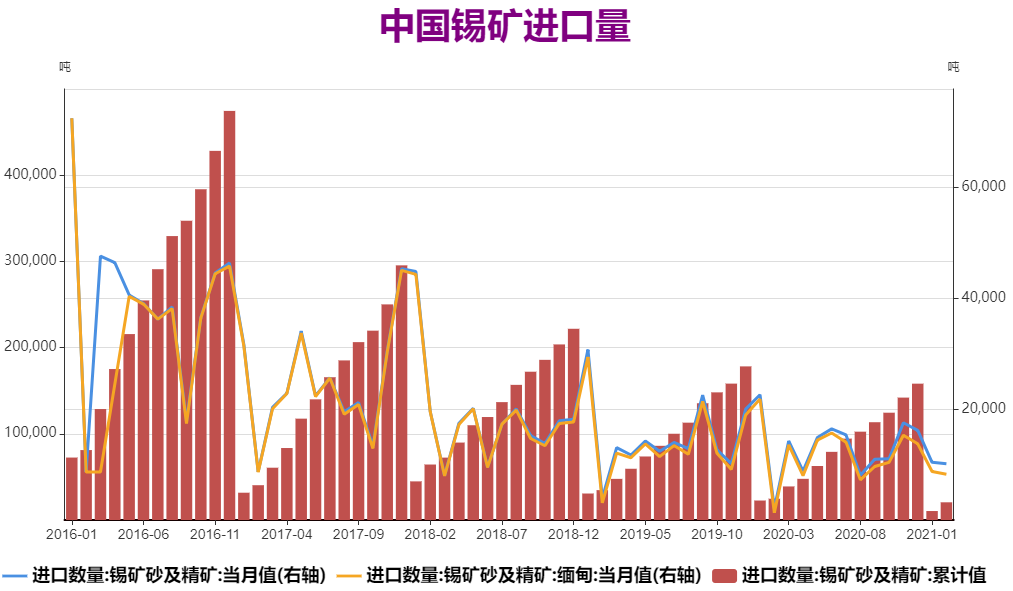

中國海關數據顯示,2月份錫礦砂及精礦進口量10127噸,環比減少2.69%,同比增加382%;2021年1-2月累計進口20535噸,累計同比減少16.81%。2021年年初我國錫礦供應進一步下降,一方面由於疫情影響,中緬口岸錫礦運輸依然緩慢,另一方面由於緬甸錫礦開採技術落後,破壞性開採使得資源面臨枯竭,2017年以來緬甸錫礦供應量便持續下行,2016年以來自緬甸進口的錫礦數量便逐年下降,2020年中國錫礦進口量爲15.8萬噸,僅爲2106年的33%。在國內錫礦供應整體呈現趨緊的情況下,3月底,中國雲南瑞麗突發疫情而實行封城,導致中緬的瑞麗口岸關閉,錫礦運輸亦相應暫停,據悉瑞麗口岸每月約有500-800噸金屬噸錫礦進口,目前瑞麗口岸重新開放時間尚不確定,對於中短期的錫礦供應影響預計將逐漸顯現。

數據來源:瑞達期貨 WIND

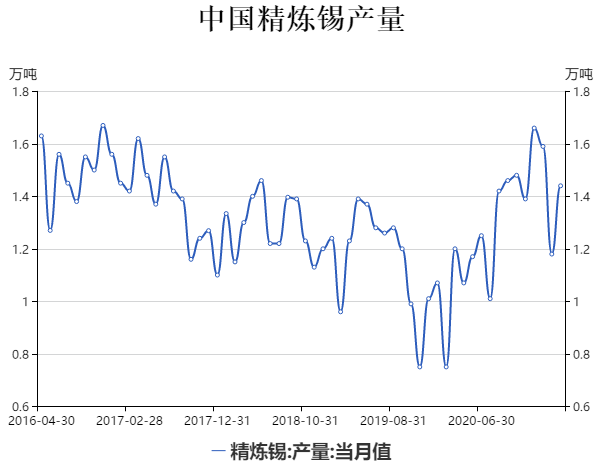

國內精煉錫生產預計受限。3月份精煉錫產量14436噸,較2月份增長22.04%。一些春節假期停產的生產企業在3月份恢復生產,但有部分企業因設備檢修、原料短缺而減產、停產,這其中包括廣西、江西和內蒙古地區的部分煉廠,以停產半個月計算,預計三個地區受影響的精錫產量約1000噸,而個別停產企業檢修工作可能將持續到4月份。此外,近期有消息稱,中央環保督察組於4月上旬入住雲南紅河州,預計督察時間約1個月。我國雲南哀牢山區的個舊市,是世界已知最大的錫礦藏之一,錫產量爲全國第一,約佔全國錫產量的70%。據悉,個舊地區錫冶煉廠部分煙化爐已於3月底停產,此次煙化爐停產導致電爐冶煉原料供應緊缺。後續個舊地區中小型冶煉廠可能也會停產部分粗煉和精煉設備,以停產10天來計算,影響精錫產量約1200噸,預計4、5月份精煉錫產量將有所下降。

數據來源:瑞達期貨 同花順

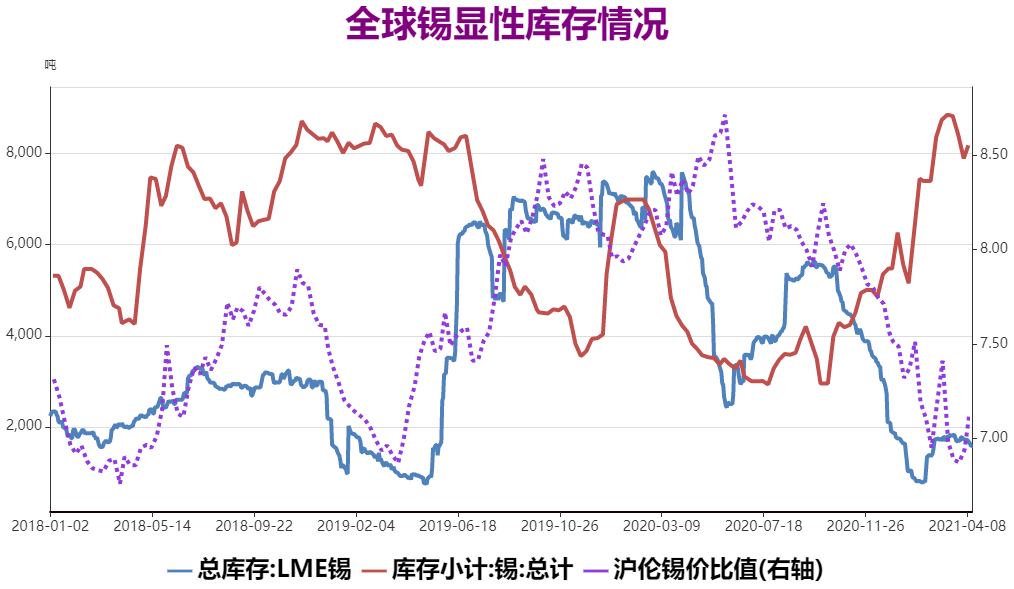

國內錫庫存有望得到消化。去年四季度,錫價上漲刺激錫冶煉廠擴大產量,疊加金九銀十旺季過後需求轉淡,國內庫存持續增加,今年一季度庫存進一步增加,主要因淡季期間,錫價走高抑制下遊採購意願,市場需求表現乏力,3月12日,滬錫庫存達到8853噸,高於去年同期水平。隨後國內錫庫存自高位出現下降,主要因錫價回落,疊加錫礦供應短缺以及雲南環保督察等因素,市場供應趨緊預期增加,導致下遊採購意願回升,截至4月9日,滬錫庫存爲8183噸,較此前高點下降670噸。而隨着4、5月份傳統消費旺季來臨,下遊需求繼續釋放,將有望帶動國內庫存得到進一步消化。而海外庫存去年四季度大幅下降,隨後維持低位運行,其中海外因疫情影響,導致煉廠開工率下降以及運輸受限,市場呈現供應緊張局面。由於兩市庫存情況分化,去年11月以來滬倫比值便一路下行,在今年2月份進口虧損大幅擴大,目前進口虧損已經超過20000元/噸,因此預計後市海外貨源流入量也將十分有限。

數據來源:瑞達期貨 WIND

綜上所述,由於去年以來的疫情影響,緬甸錫礦供應進一步下降,加之近期雲南瑞麗突發疫情而關閉口岸,再度加劇了中短期錫礦供應緊張局面。錫礦原料緊張以及設備檢修,導致國內部分冶煉廠進行減停產,並且國內產錫大省雲南近期展開新一輪的環保督察,預計當地錫產量也將受到影響。3月底以來國內錫庫存自高位出現回落,而隨着4、5月傳統旺季來臨,下遊需求存在回暖預期,疊加海外庫存降至低位,進口呈現大幅虧損狀態,預計後市海外貨源流入有限,將有望帶動國內庫存得到進一步消化。因此目前錫市供應端呈現收緊趨勢,下遊需求仍存向好預期,有望支撐錫價重心進一步上移。

瑞達期貨金屬小組

陳一蘭(F3010136、Z0012698)