8月份,由於全球新冠疫情再次反彈,疊加美聯儲官員釋放鷹派信號,令風險情緒受抑;加之緬甸錫礦供應恢復,打擊市場看漲情緒,錫價高位回調。不過隨後美國疫情持續加重,經濟增長面臨風險,降低了市場對美聯儲迅速縮表的擔憂,進而提振風險情緒,美元指數承壓;此外由於錫礦進口下降以及限電控產影響,國內精錫產量恢復預計將較爲緩慢,並且目前國內外的庫存均降至歷史低位,預計後市錫價將延續強勢表現。美國疫情反彈,美聯儲縮表面臨阻礙。盡管市場預計美聯儲縮減購債規模在即,但是近期美國疫情再次出現明顯反彈。7月中旬以來美國新冠日新增病例持續攀升,截至8月20日美國日新增病例超過16萬例,疫情快速蔓延引發對美國經濟增長停滯的擔憂。美國7月零售銷售額環比下降1.1%,降幅超過市場預測的0.3%,也低於6月上調後0.7%的增幅,主要因疫情抑制了經濟活動以及聯邦政府財政紓困措施效果逐漸減弱。美國消費佔GDP總量的近70%,因此消費表現乏力引發對美國經濟前景的擔憂。並且數據公司HIS Markit表示,美國8月商業活動連續第三個月增長放緩,因產能受限、供應短缺和冠狀病毒Delta變種的迅速蔓延,削弱了從去年大流行引發的衰退中反彈的勢頭。顯示在當前美國疫情反彈、經濟復蘇面臨風險的情況下,美聯儲縮減購債規模再次面臨阻礙,進而利好風險情緒,施壓美元指數。

數據來源:瑞達期貨 WIND

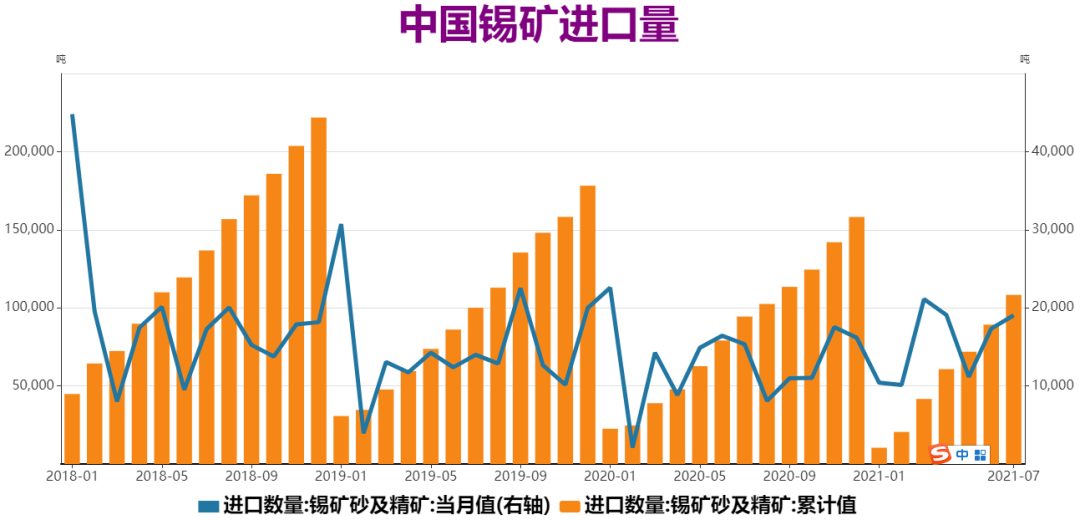

錫精礦供應短缺情況仍存。根據中國海關數據顯示,2021年7月我國錫精礦進口實物量19035噸,折金屬量3745.4噸(前值修正爲3931.9噸),環比減少4.7%,同比增加13.2%。本月進口緬甸礦17270噸,折金屬量2745.6噸,環比增加28.9%,同比增加8.9%。除緬甸礦顯著增加外,老撾進口毛重也上升至本月的501噸,增幅56.1%;而剛果金進口延續下降2個月至440噸,降幅42.3%;受近期玻利維亞瓦努尼的盧西亞尼塔選廠啓動運營的影響,7月從該國進口錫礦毛重僅43噸,較上月的1248噸大幅縮水。整體來看,緬甸錫礦進口繼續上升,不過其他供應國出現較大幅度下降,導致7月份錫礦進口量環比減少,國內錫礦供應尚未得到明顯改善。

數據來源:瑞達期貨 WIND

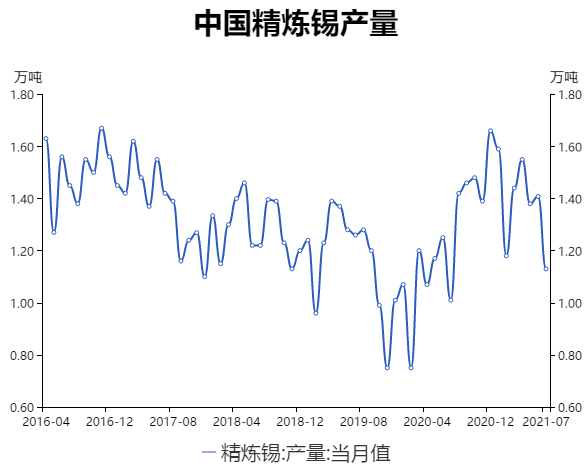

國內精煉錫產量恢復緩慢。SMM數據顯示,2021年7月份精煉錫產量11324噸,較6月份環比減少19.62%。7月精錫產量下降明顯,主要由於雲南和廣西主要生產地區煉廠限電控產以及進行檢修的影響。進入8月,國內銀漫礦陸續復產,8月內蒙地區煉廠產量或環比恢復,雲南地區檢修減產陸續結束,產量存在增長預期,不過廣西地區限電規模加大,預計當地煉廠生產將進一步受到影響,並且目前國內錫礦加工費維持低位,煉廠生產壓力較大,對錫市供應恢復造成拖累。

數據來源:瑞達期貨 WIND

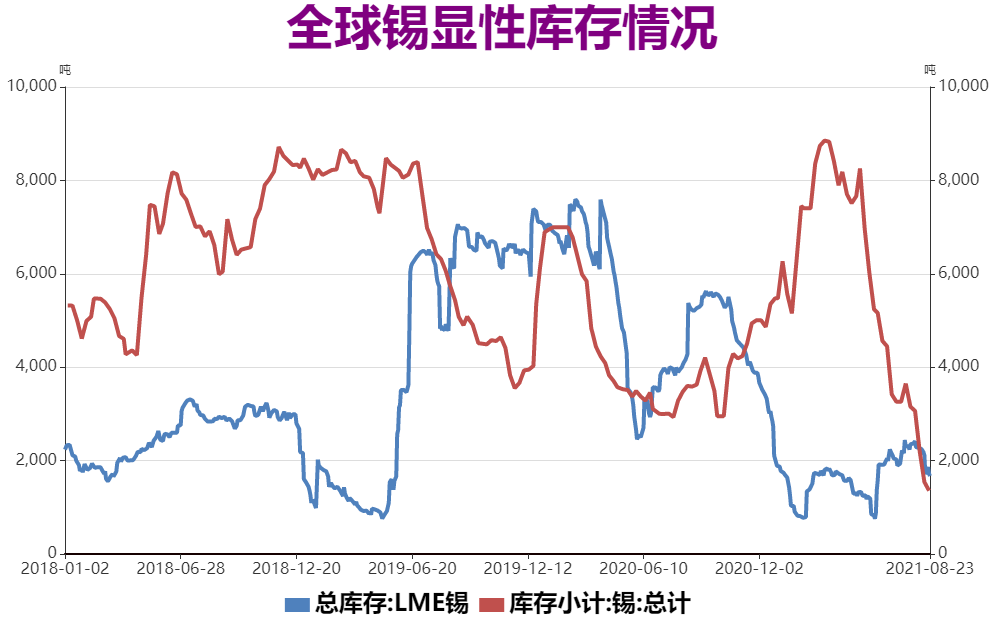

國內外庫存均降至歷史低位。截至8月20日,全球錫顯性庫存報3071噸,較上周減少586噸,達到2015年以來最低水平。其中上期所錫庫存1356噸,較上周下降186噸,今年3月份以來持續大幅下降,降至2016年以來的新低,主要因國內精煉錫生產受限電和檢修影響,以及出口窗口大幅開啓,刺激精煉錫持續大量流出;同時LME錫庫存1715噸,較上周減少400噸,維持歷史偏低水平,因海外疫情持續蔓延情況下,精煉錫冶煉廠生產難以恢復,導致供應端恢復緩慢。整體來看,滬倫兩市總庫存在8月份進一步減少,兩市庫存均處於歷史偏低水平,市場供應短缺情況明顯。

數據來源:瑞達期貨 WIND

綜上所述,近期美國疫情反彈,經濟增長或將再次受到打擊,近期美國消費數據以及商業活動放緩,降低了美聯儲可能迅速撤回寬鬆貨幣政策的擔憂,美元指數承壓。基本面來看,錫市上遊由於7月玻利維亞和剛果錫礦供應大幅縮水,導致國內錫礦供應短缺狀況持續。國內錫礦加工費維持低位,疊加西南地區限電控產影響,精煉錫產量恢復緩慢。目前國內外庫存均降至歷史低位水平,貨源緊張情況依然較爲突出,因此預計錫價仍有望震蕩上行。