吳坤金

從業資格號:F3036210 投資諮詢號:Z0015924

王震宇

從業資格號:F3082524

2021年全年,海外疫情的反復導致了海外供需始終處於不穩定狀態。隨着疫情的常態化,許多發展中國家選擇與病毒共存,在疫情狀態下仍然選擇開工復產,這也讓海外供需情況逐步趨於穩定。我們將對除中國大陸地區以外,海外精煉錫的主要生產國和消費國的精煉錫進出口情況進行總結分析,並對海外明年的供需情況進行展望。與2020年相比,2021年海外精煉錫供需整體呈現出供應需求雙雙恢復的局面,海外主要精煉錫生產國在2021年下半年產量都出現了明顯的增長,達到甚至超過了疫情前的水平,疫情的反復對於精煉錫生產的影響正在逐漸走弱。消費方面海外主要精煉錫消費國在2021年的進口精煉錫數量較2020年也有了一定的增長,與疫情共存下的企業復工帶動了精煉錫需求的回升。

東南亞

東南亞地區爲精煉錫的主要出口國集中地,全球十大錫冶煉廠中有三家位於東南亞。三家分別是位於泰國的Thaisarco (2020年全年產量11300噸),位於馬來西亞的MSC(2020年全年產量22400噸)和位於印度尼西亞的PT Timah(2020年產量45700噸)。在疫情影響下,三國出口呈現了完全不同的走勢。

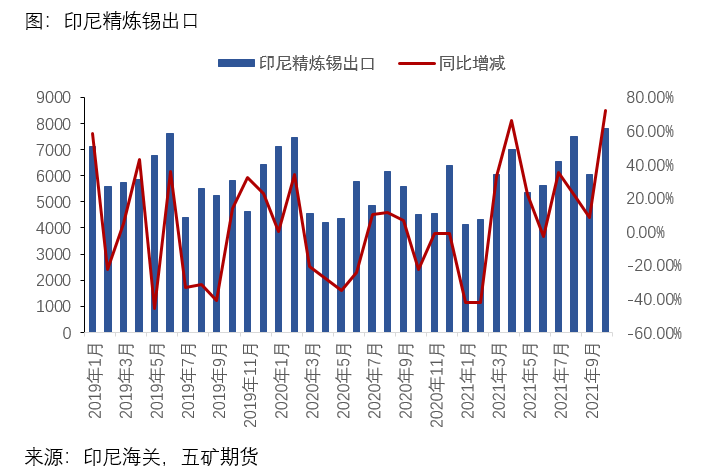

印尼——產量恢復,增速明顯

印尼作爲除中國大陸地區以外最大的精煉錫生產國,總產量佔據了海外接近50%的份額,其每月的出口數量對海外市場的供應起着至關重要的作用。2020年經歷疫情肆虐以後當地的精煉錫生產開始逐步恢復。盡管2021年上半年PT Timah仍然宣稱因爲疫情影響公司錫礦開採數量受限,但從印尼官方的精煉錫出口數據來看,印尼的出口在2021年2月過後便開始逐步恢復正常。印尼當地的小冶煉廠出口填補了因爲PT Timah減產而損失的出口量。總體而言,在目前錫價仍舊維持高位的情況下,印尼的出口將維持在較高水平,對於全球供應緊張的現狀有一定的緩解作用。

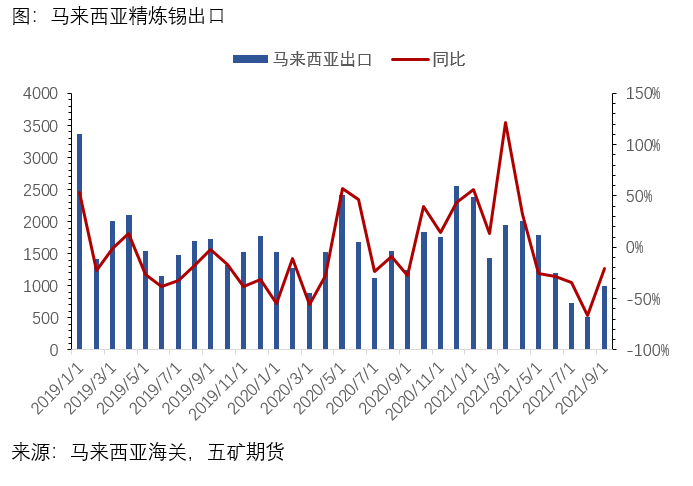

馬來西亞——高開低走,逐步恢復

與印尼相比,馬來西亞全年精煉錫出口量經歷了高開低走,再從低位逐步恢復的過程。在四月MSC宣布減產前,馬來西亞每月出口數量維持在了較高的水平。但隨着疫情馬來西亞疫情在2021年中的爆發,馬來西亞對外出口錫錠數量銳減,在8月一度降至515.6噸。9月底隨着MSC宣布產能恢復,馬來西亞的出口開始有所恢復。後市預計MSC方面的產量會逐步恢復到往年正常水平。

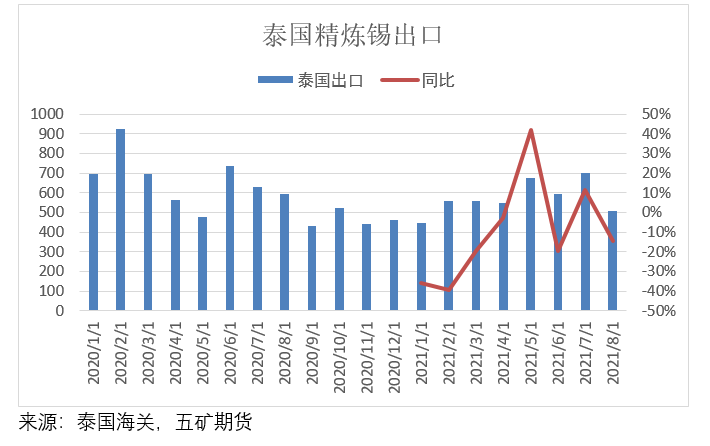

泰國——出口穩定,邊際變化較小

與馬來西亞印尼相比,泰國的每月出口一直維持在一個穩定的區間內小幅波動,疫情並沒有對泰國的精煉錫生產產生較大的影響,泰國的精煉錫出口一直保持在一個較爲穩定的區間內。

整體而言,東南亞地區在明年的產量會有一定程度的增長,主要的增量來自於PT Timah以及MSC的完全復產。現有價格對於錫礦生產商具備較強吸引力,相關冶煉廠生產意願較強,除非再次因爲不可抗力停工,明年東南亞地區的精煉錫出口數量的增長是可以預見的。

南美洲

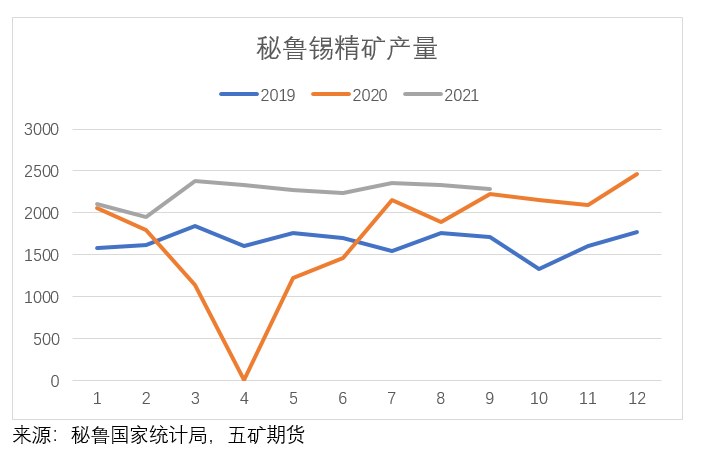

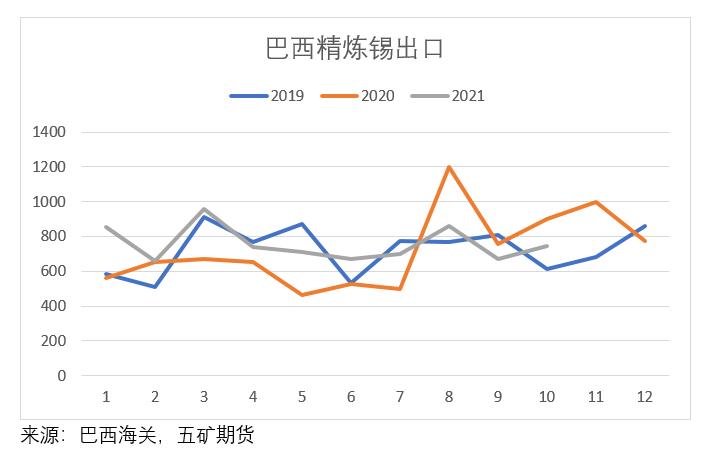

與東南亞地區受疫情影響產量有所下降相比,南美洲整體產量呈現了穩步增長態勢。2020年受疫情影響南美地區精煉錫出口曾出現過短暫下降態勢,但隨着精煉錫價格的持續上漲,南美地區對於錫礦開採的力度再次加大,南美Minsur公司今年完成產量修復,明年預期持穩。Minsur在祕魯的礦山上半年錫礦實物噸產量同比提升40%,主要是去年其受疫情影響產量折損嚴重。由於礦的品位也略有提升,今年上半年其錫錠產量同比增長50%至1.3萬噸。Minsur的巴西礦山上半年錫礦和錫錠產出也同比提升20%。根據祕魯官方數據顯示,祕魯2021年錫精礦產量已基本趨於穩定,在沒有新的礦山開發的情況下,未來增量會較爲有限。

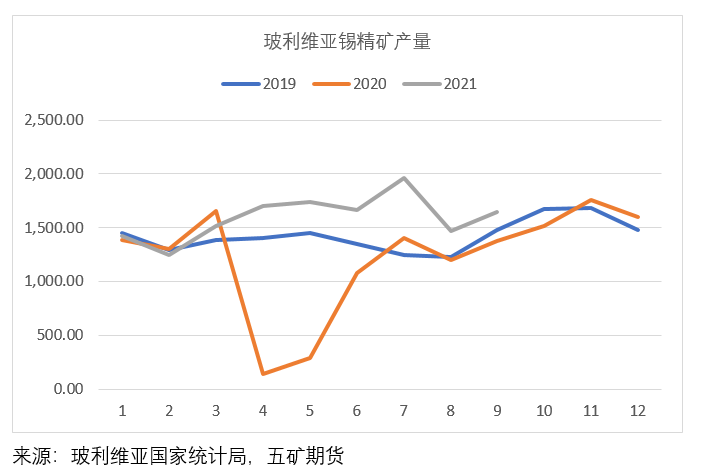

玻利維亞方面,錫精礦產量較去年也出現了明顯增長,預計今年產量能夠達到2萬噸左右。據外電消息,玻利維亞官方礦業公司(Comibol)總裁 Eugenio Mendoza表示,玻利維亞今年的錫產量將達到約20000公噸,並計劃在2022年將這一數字翻一番。但在沒有新礦山開發的情況下,我們對於玻利維亞2022年產量的增加量持保留態度。後續我們將密切關注玻利維亞官方錫礦開採數據,及時對於玻利維亞未來精煉錫生產出口預期作出調整。

海外精煉錫進口情況

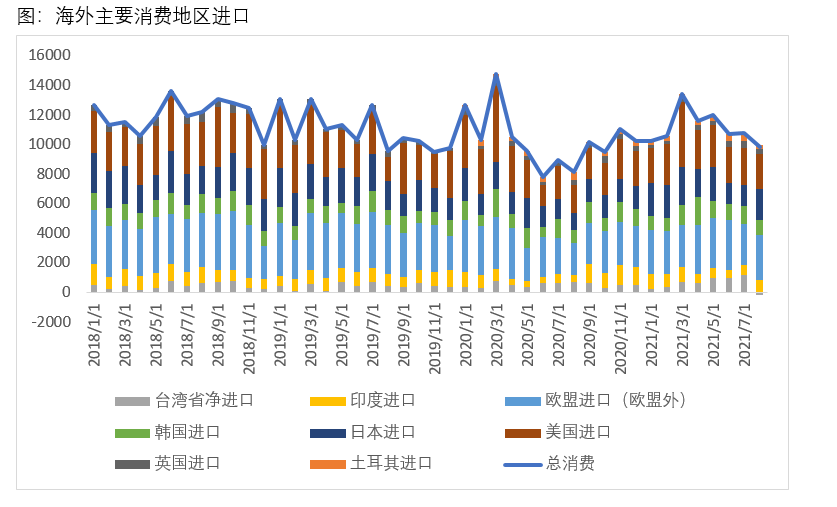

除中國外,精煉錫的主要消費國均不是精煉錫的主要生產國(歐洲有Metallo-Chimique進行錫廢料的回收),因此我們可以通過分析各國的精煉錫進口情況來對全球除中國大陸地區以外的消費情況進行分析,進而判斷全球精煉錫供需缺口。整體而言,全球除中國大陸地區以外的精煉錫消費整體處在一個穩定區間波動狀態,受全球疫情反復影響,未來海外精煉錫消費需求方面在恢復到疫情前水平後很難期待有大的增長。

歐洲

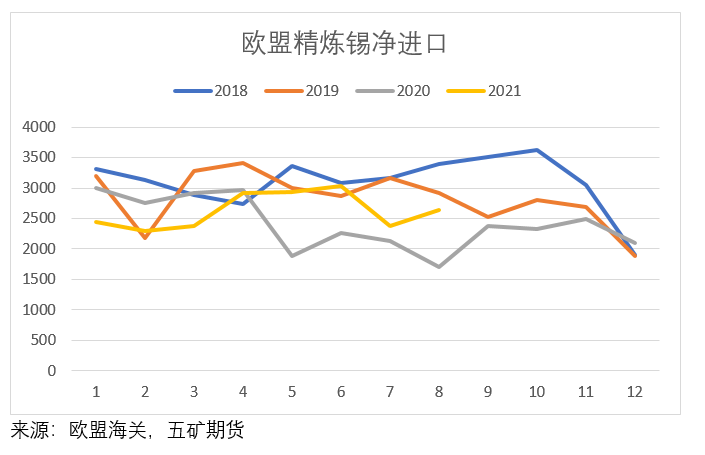

歐洲地區的Metallo爲全球十大冶煉廠之一,與其他冶煉廠不同的是,Metallo主要經營品種是純錫和鉛、電解銅、銅陽極以及從大量的廢料和殘留物中回收制成的焊料。根據公司2021年年報,截止年報發送,公司當年共生產精煉錫10043噸,2020年與2019年分別爲8100噸和9300噸。可以通過歐盟海關精煉錫進出口數量看出,盡管擁有Metallo這樣的大型錫廢料回收工廠,歐盟仍然需要從海外大量進口錫錠。整體而言,歐盟錫錠需求近兩年因爲受到疫情整體呈現下降趨勢,目前隨着全球疫情的反復,預計歐盟未來的錫錠需求與今年相比不會產生較大的變動。

東亞、北美

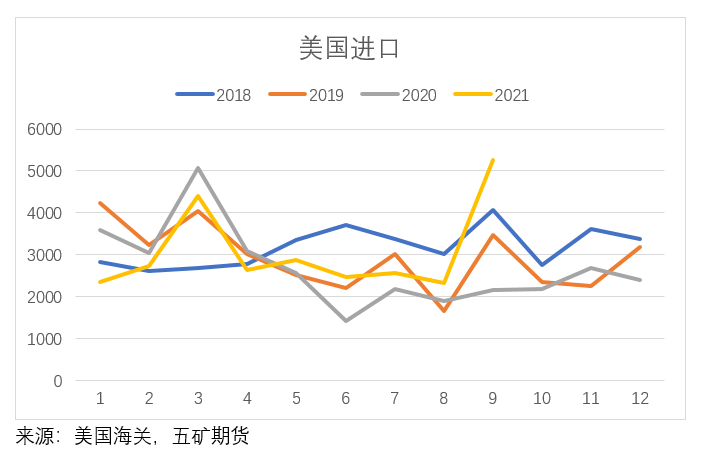

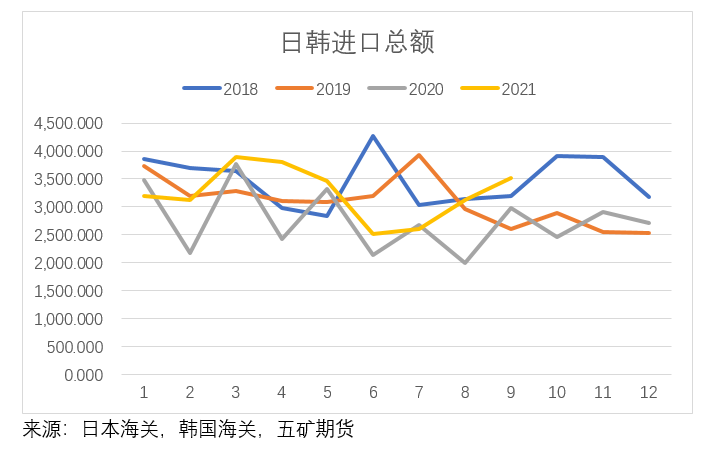

東亞地區歷來一直是精煉錫消費的主力,中日韓三國大量的制造業都需要用到錫相關的下遊加工品;北美地區美國爲主要消費國。三國2021年的消費較2020年都有所回升,基本都恢復到了疫情前的消費水平。隨着半導體光伏行業的進一步發展,東亞以及北美地區相關產業對於精煉錫的需求可能進一步上升。

整體而言,全球海外的精煉錫消費雖然受疫情影響有所下降,但基本處在一個穩定區間內波動,受疫情影響的產能也在逐步恢復中,但隨着全球疫情的反復,我們很難期待在2022年全球海外精煉錫消費出現大幅度的增長。與之相比,供應端因爲受益於錫價走高,盡管目前沒有新的大型錫礦投產,但各地礦商都加大了現有錫礦的開採力度,以期從本輪高位的錫價中獲得足夠的收益。因而我們對明年海外精煉錫供應整體持樂觀態度,預計2022年的全球海外精煉錫供應較2021年會有進一步的增長。