滬錫主力在27-30萬元/噸間盤整一個季度後,2202合約最高突破31.8萬元/噸。展望錫價,這樣的價格是2022年延續強勢上漲的起點,還是高位寬幅震蕩的“毛刺“,是市場最關心的。以全年傳統基本面分析,我們傾向以”毛刺”對待。

-高位震蕩的錫價是有“毛刺“的-

2016年四季度到2019年上半年滬錫曾經經歷以15萬元/噸爲主要壓力的長期區間震蕩行情,當時市場交易的多頭核心是緬甸錫精礦的逐漸退市,空頭核心則是全球錫消費遭遇瓶頸。其間,錫價多次短線衝破15萬元/噸,但都以回吐漲勢收場。當前,滬錫來到30萬,與之對比,短線突破的高點可能集中在32萬元/噸附近。 圖:錫價高位震蕩常有“毛刺“

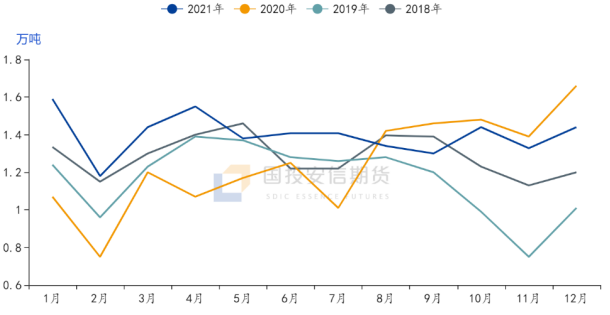

資料來源:文華財經- 2022 年錫市供求展望 -2021 年滬錫漲幅全市場最大,一方面,與其他有色金屬在 2021 年錄得超強消費增速一致,多年瓶頸後,錫的消費增長顯著;另一方面,上遊精礦供應受 Delta 疫情衝擊,東南亞減量大,礦端表現甚至遜於 2020 年。同時,內外錫庫存圍繞中國錫錠出口“此消彼不漲“、

價格交替反復推升錫價。2022 年,供應端出發,印尼、馬來西亞的錫礦供應陸續恢復,盡管 2021 年限產擾動大,

但安泰科全年樣本精錫產量達到 17.4 萬噸,同比增加 11.7%。受高價刺激,外部擾動在新的一年減輕後,礦與錠的供應都會延續復蘇。圖:SMM 精錫產量

資料來源:文華財經- 2022 年錫市供求展望 -2021 年滬錫漲幅全市場最大,一方面,與其他有色金屬在 2021 年錄得超強消費增速一致,多年瓶頸後,錫的消費增長顯著;另一方面,上遊精礦供應受 Delta 疫情衝擊,東南亞減量大,礦端表現甚至遜於 2020 年。同時,內外錫庫存圍繞中國錫錠出口“此消彼不漲“、

價格交替反復推升錫價。2022 年,供應端出發,印尼、馬來西亞的錫礦供應陸續恢復,盡管 2021 年限產擾動大,

但安泰科全年樣本精錫產量達到 17.4 萬噸,同比增加 11.7%。受高價刺激,外部擾動在新的一年減輕後,礦與錠的供應都會延續復蘇。圖:SMM 精錫產量

資料來源:國投安信期貨

資料來源:國投安信期貨

同時,消費端,雖然市場非常看好長期(3-5 年)光伏、新能源汽車、物聯網焊錫用量的持續上升,但以結構看,錫焊料用錫量佔比五成,其他用途分布在鉛酸蓄電池、鍍錫板、 PVC 穩定劑爲主的錫化工、浮法玻璃等領域,在傳統周期屬性較強的板塊,我們傾向 2022 年錫消費將可能面臨負增長。長期看,錫消費持續強勢突破的特點不強,謹慎保守的看本年度錫消費以常態增速爲主,約在 1%水平,全年供求將較 2021 年充裕,錫價多數時間高位寬幅震蕩。- 春節前後錫市供應偏脆弱,但已小幅累庫 -受春節休假及低庫存影響,我們認爲 3 月前錫市供求兩淡,現貨供求環境仍偏脆弱。12 月三方機構統計國內精錫產量環比上升,安泰科樣本產量單月達到 1.6 萬噸,SMM 口徑在 1.44 萬噸,江西再生錫產量回暖;受春節休假影響,精錫供應回歸季節性淡季,SMM 認爲可能減產 2000 噸。不過,下遊企業最早也將在 1 月 20 日陸續放假。

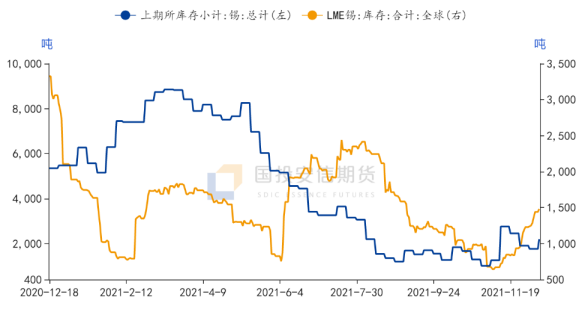

顯性庫存方面,去年年底開始,內外錫庫存自極低水平有所回升,倫錫庫存在 2055 噸, 滬錫庫存回到 1723 噸;LME 0-3 月錫現貨升水穩定在 350 美元/噸;SMM1#錫現貨價格在突破 30 萬元/噸後,開年以來處在實時貼水 2000 元/噸的水平。 圖:過去一年錫交易所庫存

資料來源:wind

資料來源:wind

圖:SMM1#錫現貨與交割月錫價 10:15 升貼水

資料來源:ifind

-長線多錫配置,吸引資金關注 -

盡管現貨上漲,但元旦後 30 萬元/噸的錫價更多由期貨盤面主導,短期首先由 2201 合 約低庫存背景下的減倉風險帶動,2201-2202 合約的 back 結構從加深到重新收斂;不過, 錫價突破拉漲的核心是錫的供需邏輯被長線看好、且難證僞。全球角度,錫資源是短缺的, 過去十五年,錫資源的勘探沒有進展;同時,電子焊料消費的前景將在產品極致小型化的背景下由過往多年的“質變“承壓,再次轉爲”量變“推動,錫的關注度持續升溫。

-建議延續基本面傳統框架 -

長線我們看好錫價,但 2022 年傳統供求框架下,我們對錫仍持高位震蕩看法,短線錫價拉漲以“毛刺“對待,多頭注意高位風險。由於錫的整體庫存仍在低位,春節以後國內精錫產量才可能持續穩定,同時,受期貨價差影響,空頭換月壓力大,高位空頭也以短線交易爲主。

國投安信期貨有色首席 肖靜 投資諮詢號:Z0014087