核心觀點

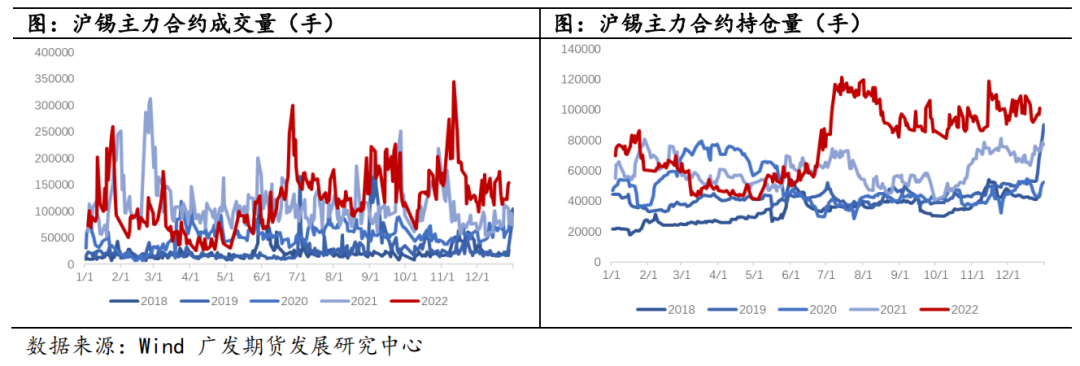

2022年錫價大幅下跌,最高峯時錫價達到了395000元/噸,後一路下探至154160元/噸,僅用8個月時間創下60.97%的跌幅,基本回吐2021年的漲幅,領跌有色板塊,在高價格波動及連貫的趨勢行情下,錫亦受到更多地資金關注,5月開始成交量和持倉量同步大幅增加。

整體來看2022年,錫基本面出現了明顯改變,由之前的強基本面走弱。錫礦供應在錫價連續兩年上漲後出現了明顯增加,而下遊需求傳統消費在地產及海外需求走弱下偏疲軟,半導體行業遭遇海外制裁同時步入周期性下行,光伏用錫雖有增量但難以彌補其他消費的走弱,供應緊張邏輯不復存在。

展望2023年,我們認爲明年錫礦增量有限,而隨着傳統消費在地產回暖後有所復蘇,半導體將觸底反彈,需求增長將帶動明年錫價重心上移至24-25萬一線。從長周期來看,錫礦品位下降及新增錫礦項目較少的錫礦偏緊邏輯一直存在,需求的彈性明顯大於供給端的彈性,未來更多的價格主導將有下遊需求的繁榮度決定。同時錫價近年以來的趨勢性較強,更多的資金開始關注這個品種,亦會加大錫價的波動程度。

正 文

一、2022年錫行情回顧

2022年,錫價走勢波動較大,最高峯時錫價達到了395000元/噸,後一路下探至154160元/噸,僅用8個月時間創下60.97%的跌幅,基本回吐2021年的漲幅,領跌有色板塊。在高價格波動及連貫的趨勢行情下,錫亦受到更多地資金關注,5月開始成交量和持倉量同步大幅增加,最高單日成交達到了34.55萬手,最高單日持倉達到了12.14萬手,明顯高於往年。

根據錫價的走勢,我們可以將今年的錫價分爲四個階段:

第一階段(1月-4月下旬):錫價延續了2021年的牛市邏輯,強基本面主導價格。21年底緬甸的疫情影響礦石運輸、印尼2月份出口政策的改變以及冶煉廠春節期間檢修,導致當時供應端依舊偏緊,基本面偏強。倫鎳三月時的擠倉事件,更是進一步刺激錫價的上漲,最高峯時錫價達到了395000元/噸,隨後回落至33萬元附近,現貨依舊偏強保持高升水。

第二階段(4月下旬-7月初):基本面走弱,宏觀和基本面共振,錫價大幅下行。當時錫基本已有邊際走弱,前期受疫情影響運輸的緬甸礦石和印尼出口政策改變推積的精煉錫大量進口,下遊需求受上海疫情影響,集成電路月產量環比減少2%,現貨市場遭遇進口錫衝擊,5.25日現貨由高升水走低至平水。宏觀方面,4月美聯儲主席鮑威爾釋放“不惜一切代價”控制通脹的鷹派信號,同時6月美聯儲加息75bp,市場交易宏觀衰退邏輯,與基本面共振,錫價一路大幅下行至180250元/噸。

第三階段(7月初-10月末):宏觀走弱疊加美國制裁半導體,錫價下探成本。6月下旬,國內冶煉廠宣布集體停產挺價,疊加美國經濟數據有所好轉,錫價止跌企穩,價格重心上升至195000元/噸一線。但隨後8月下旬,美聯儲主席鮑威爾再度表明了已抗擊通脹爲主的鷹派發言,同時美國成立“芯片四方聯盟”,更是在10月7日發布多項半導體出口管制措施,旨在打壓我國半導體發展,各大芯片廠開啓砍單風暴,助推錫價大幅下行,下探成本,創下年內最底下154160元/噸。

第四階段(10月末至今):宏觀轉暖,預期改變,錫價觸底反彈。國內外宏觀皆有所回暖,海外方面,美聯儲主席鮑威爾表示考慮放緩加息步伐;國內方面,疫情管控逐漸放鬆,同時巴菲特公布其公司加持臺積電,利好半導體發展預期,市場情緒有所好轉。基本面方面,加工費進一步下調,部分冶煉廠下調12月產量預期,同時進口窗口持續關閉,供應端有所縮減,支撐錫價底部反彈,截止12月28日,滬錫主力收209270元/噸,較最低點上漲 55110元/噸,漲幅35.75%。

二、錫供應端分析

(1)緬甸錫礦供應存下降預期,進口或有縮減

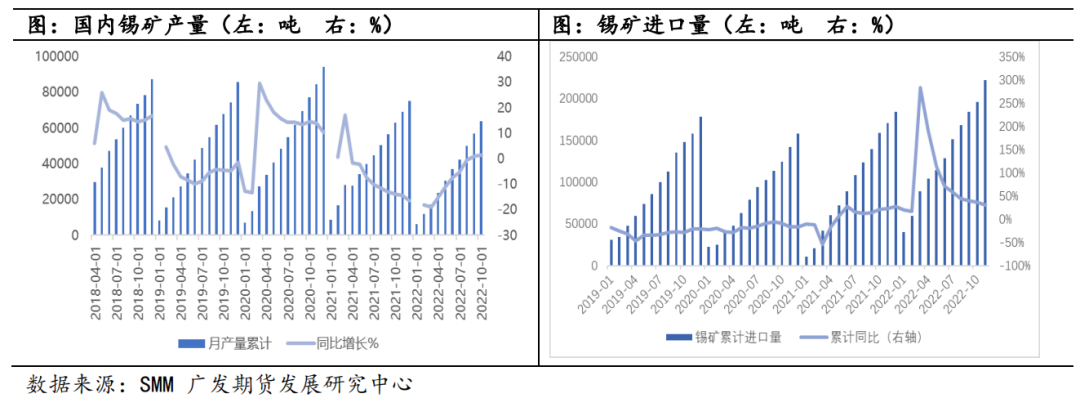

2022年國內錫礦供應保持穩定供應,海外錫礦進口大幅增加。截至2022年10月,我國共生產63837.84噸,較去年同比增長1.48%;截止11月,錫礦累計進口22.24萬噸,同比增長30.1%,其中分國家來看,緬甸累計進口17.16萬噸,較去年同比增長24.59%,佔我國錫礦進口的77.16%,較去年佔比小幅下滑2.7%;剛果(金)累計進口2.02萬噸,較去年同比增長20.24%,佔我國進口的9.08%,較去年佔比上升2.25%。從進口數據看,我國對於緬甸地區進口依賴度較高,其他地區進口雖也有增長,但佔比較小,緬甸地區的錫礦生產將直接影響我國的錫礦供應緊張程度。

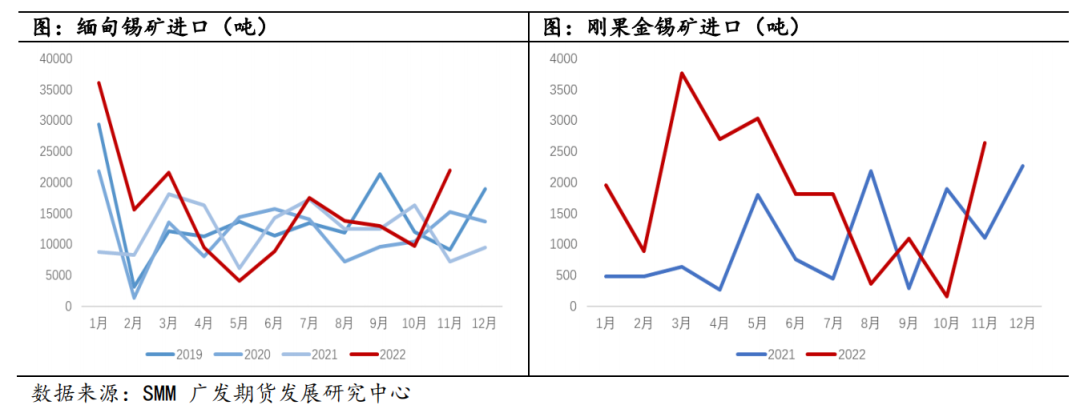

緬甸地區由於錫價今年下跌幅度較大,而開採成本受礦石品位下降、人工成本上升等影響上漲,緬甸地區錫礦供應預計減少,同時根據ITA消息,緬甸佤邦政府錫礦庫存已經不足原來的四分之一,難有如今年年初大量拋儲的行爲。因此,對於明年緬甸地區的錫礦進口,我們認爲將會有所縮減。

(2)國內錫礦供應難有增長

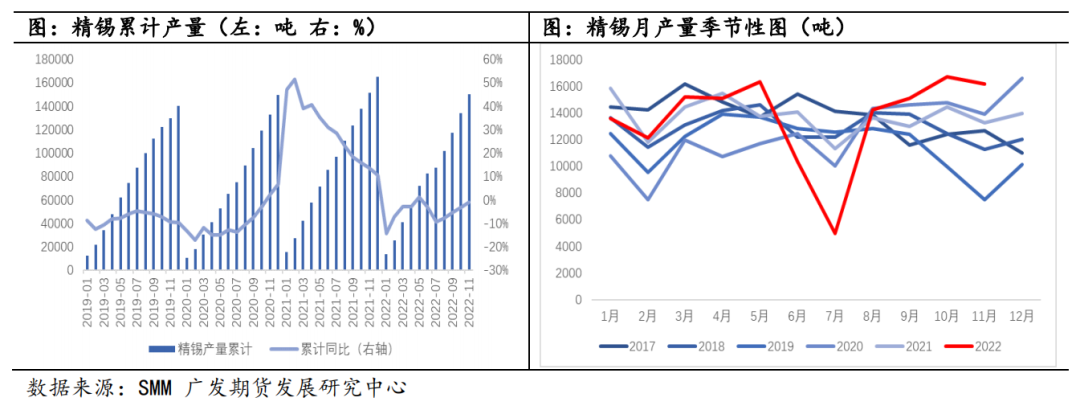

由於今年海外錫礦進口充裕,全年精錫產量雖有減產但依舊保持高位。6月下旬,由於錫價持續走弱,冶煉廠集體停產挺價,6、7月產量出現明顯下滑,減少產量約1.6萬噸,約佔年產量的10%,但從全年角度來看,截至今年11月,國內精錫累計生產15萬噸,較去年同比僅減少0.8%。可以看出,在錫礦供應充裕的情況下,企業的開工率有提升的空間,錫礦的供應量可以直接影響精錫產量。

受環境和資源保護影響,新投礦山項目較少,僅有內蒙古銀漫礦業作爲主要增量,但其生產持續受到幹擾,短期難有大幅增長,而傳統的國內礦山,都進入地下開採的階段, 面臨礦石品位下降,採選成本上升的問題。因此我們認爲明年的國內錫礦供應難有增長,預計保持穩定。

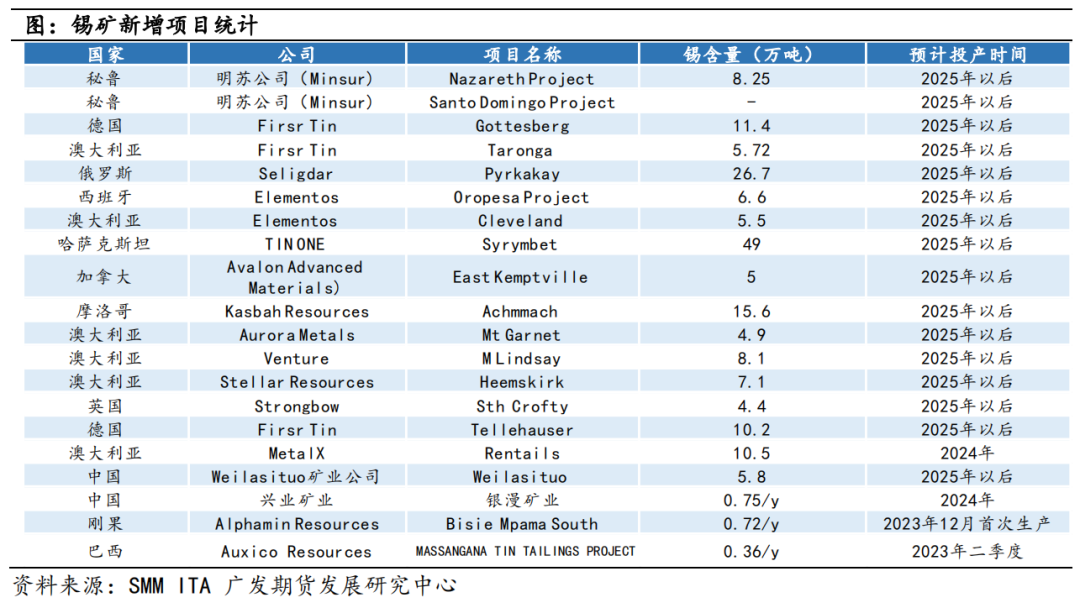

(3)全球新增錫礦項目有限,錫礦供應難有大幅增長

2023年全球新增產能有限,大部分錫礦項目計劃於2025年之後投產。根據SMM和ITA的不完全統計,2023年新增項目僅有Alphamin Resources在剛果的Bisie Mpama South項目和Auxico Resources在巴西的Massangana Tin Tailings項目,年產能分別爲7200噸/年和3600噸/年,項目分別於23年12月份進行調試和23年二季度進行生產,預計新增錫礦產量約3300噸,對於明年的錫礦供應增量有限。

三、錫需求端分析

2021年 錫消費結構主要爲,焊料佔比49%,錫化工佔比17%,馬口鐵12%,鉛酸電池7%和其他15% ,其中焊料佔到了錫的主要消費,受半導體和光伏等產業的高景氣發展,帶動焊料需求持續增加。

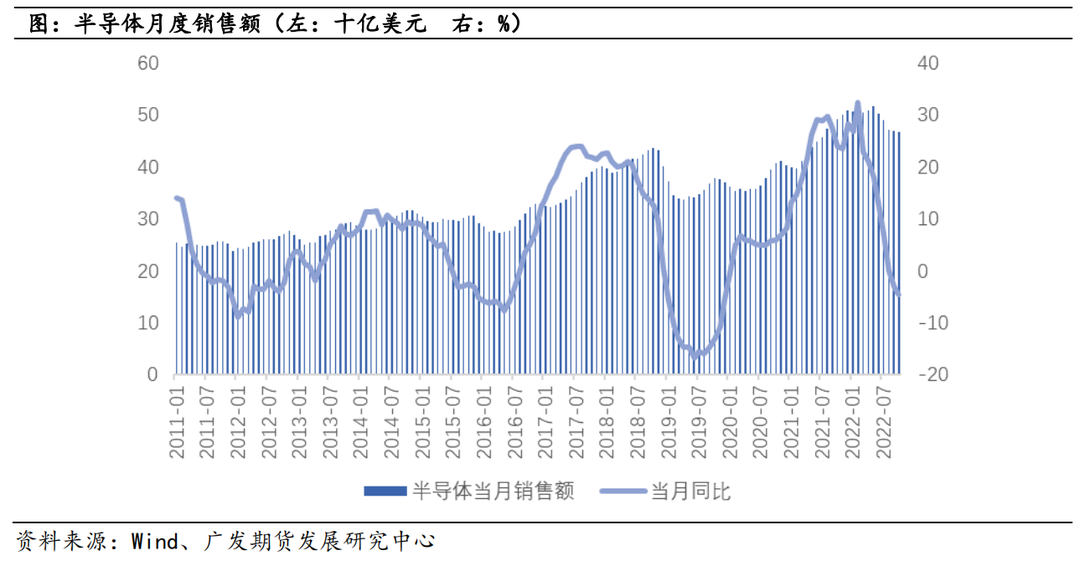

(1)全球半導體銷售額增速回落見底,明年有望回暖

半導體行業具有極強的周期性。從全球半導體月度銷售額數據,我們可以看到存在明顯的波峯波谷。2016-2018年,4G手機、服務器等應用需求增長,驅動半導體市場景氣上行;2018Q4-2019年,受下遊市場需求回落以及全球貿易摩擦影響,半導體銷售額增速明顯回落;2020-2021年Q3,先是5G智能終端的加速推廣,推動銷售額快速增長,然後疫情期間擾動終端需求,增速暫時放緩,再是疫情防控導致的居家隔離等促使電子產品需求激增,同時新能源的快速發展亦助推半導體銷售額快速增長。

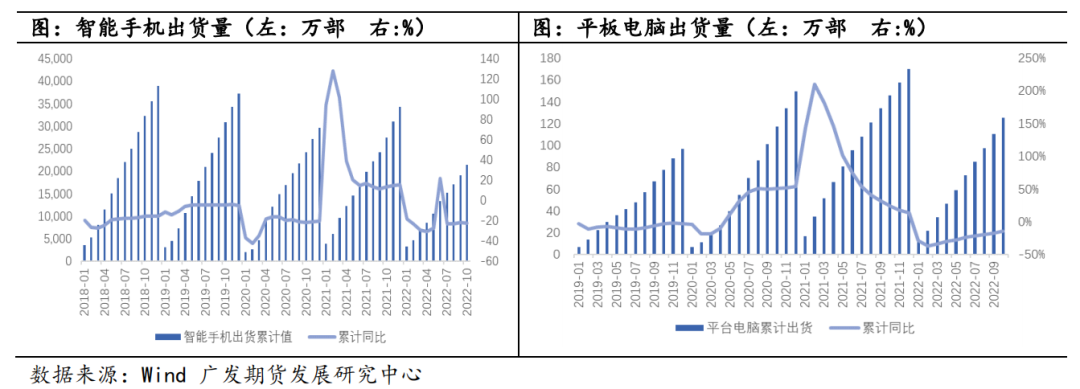

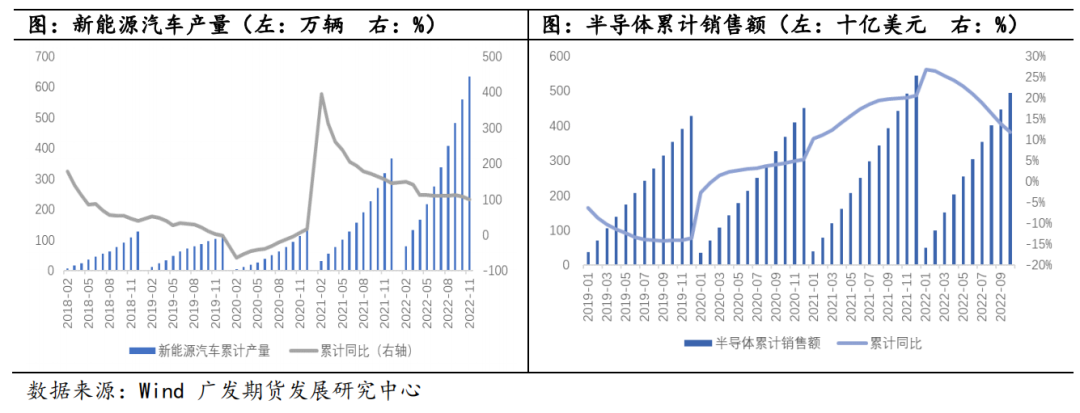

在經歷了2021年的高增長之後,今年的消費電子產品需求負增長,盡管新能源汽車銷量保持較高增長,但全球半導體銷售額增速開始回落。截至今年10月,智能手機累計出貨21500萬部,較21年同比減少22%;平板電腦累計出貨125.4百萬片,同比減少13.87%;新能源汽車產量634.5萬輛,較去年同比增長100.5%;全球半導體累計銷售額494.39十億美元,同比增長11.8%,銷售增速已大幅回落,從年末數據來看,電子消費需求雖仍是負增長,但已有向上擡升回暖跡象,預計銷售額增速底部已現。

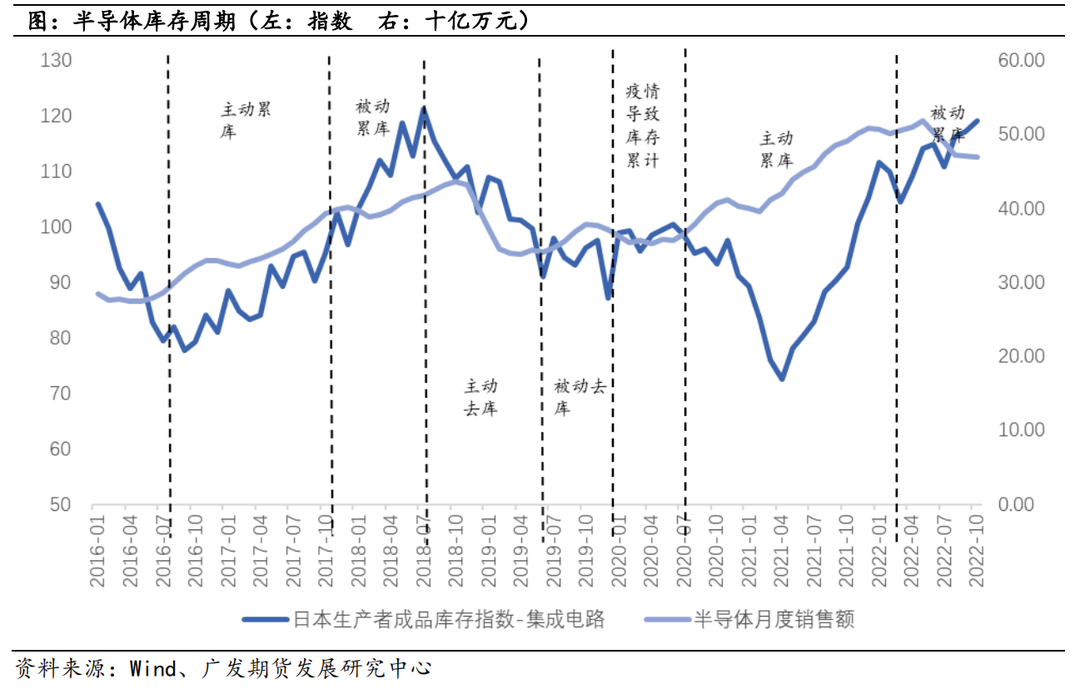

另外,從庫存周期來看,我們以日本生產者成品庫存指數和半導體月度銷售額作爲參考,截至今年10月日本生產者成品庫存指數正處於高位以及被動累庫的階段,隨着年底的消費需求有所回暖,年底庫存預計出現拐點,進入主動去庫環節,明年在國內疫情和美聯儲放緩加息步伐的樂觀信號下,明年有望進入被動去庫環節,屆時半導體銷售額拐點將到來,帶動對錫消費。

(2)地產及海外需求走弱下傳統消費疲軟,家用電器焊錫和PVC有望修復

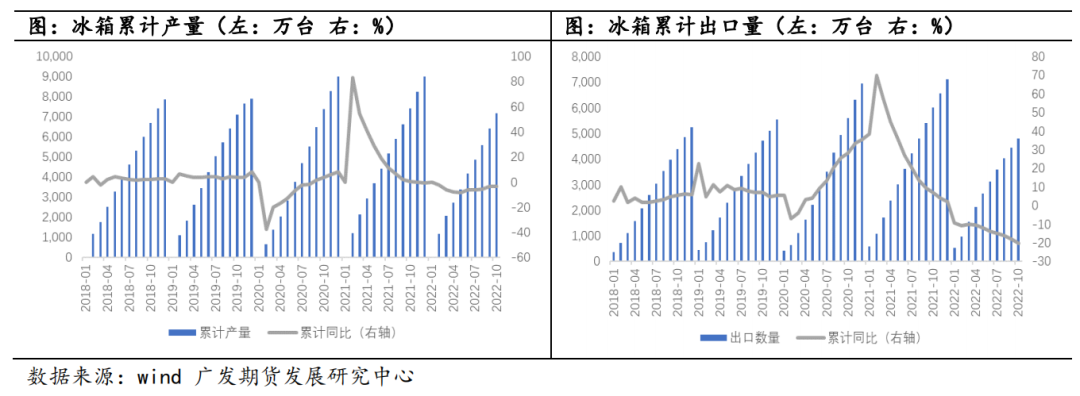

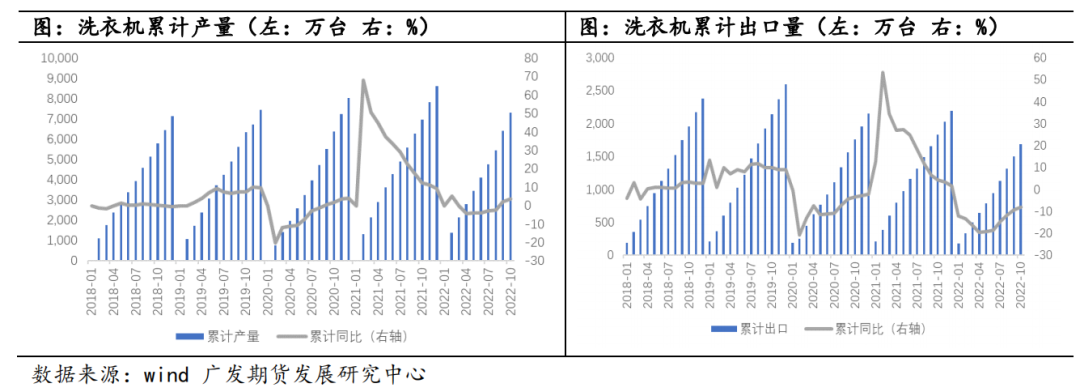

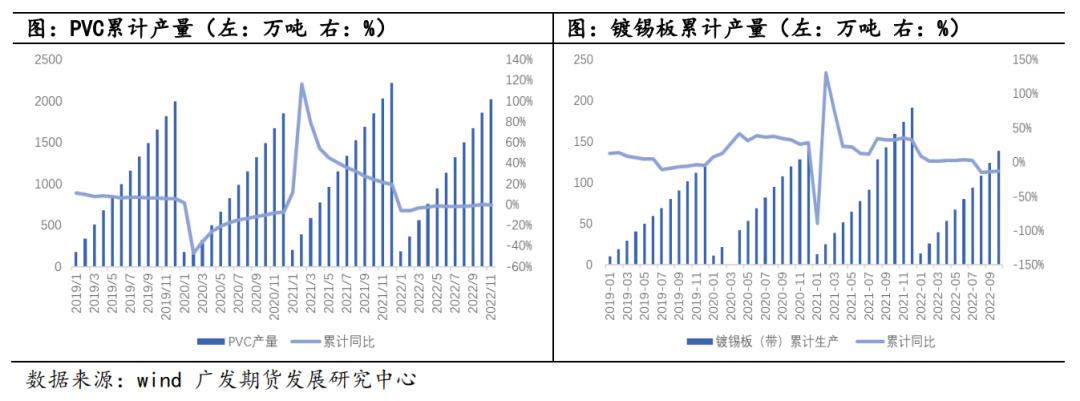

傳統錫消費主要用於家用電器焊錫、PVC穩定劑及鍍錫板。今年受地產疲軟和外需減少的影響,白色家電訂單表現一般,PVC產量亦有小幅減少。截至2022年10月,冰箱累計生產7159萬臺,同比減少3.3%;家用洗衣機生產7318萬臺,同比增長3.77%。出口方面受外需走弱回落明顯,截至10月,冰箱累計出口47790萬臺,同比減少20.2%;家用洗衣機出口1690萬臺,同比減少8%。另外,截至2022年11月,PVC累計生產2019.56萬噸,同比減少0.55%;截至2022年10月,鍍錫板累計生產139.09萬噸,同比減少12.59%。

對於明年的PVC和家用電器焊錫消費,我們認爲,出口方面由於海外經濟仍處於下行階段,出口方面壓力依舊較大。內需方面,地產有望在“十六條”以及“保交樓”政策持續發力下復蘇,同時防疫政策優化後,地產後周期屬性較強的白電和PVC,需求有望緩步回升,帶動對錫消費。

對於鍍錫板消費,我們認爲今年產量同比減少是由於2021年海外疫情不斷起伏,加大對罐頭食品需求,2021年鍍錫板產量大幅增加導致今年同比減少,剔除去年的特殊情況來看,鍍錫板消費其實保持緩慢穩定增長,因此我們認爲明年鍍錫板消費依舊保持穩定。

(3)光伏帶來錫消費新增長

近年以來,隨着全球能源轉型的加速,光伏裝機需求快速增長,帶動對錫消費。錫在光伏中主要用於光伏焊帶,電池片串聯焊接和電池方陣並聯層疊兩個環節需要使用光伏焊帶,光伏海帶中錫含量約爲17%,根據每GW光伏裝機需使用光伏組件焊帶550-800噸/GW,其中鍍層的含錫量在60-63%,可以算出每GW光伏裝機用錫量約70噸/GW,目前市場普遍預期明年全球光伏新增裝機量在330-350GW,以330GW光伏裝機進行計算,可以得出明年光伏新增裝機對錫需求23100噸。

四、2023年觀點:供應難有大幅增長,需求回暖帶動錫價重心上移

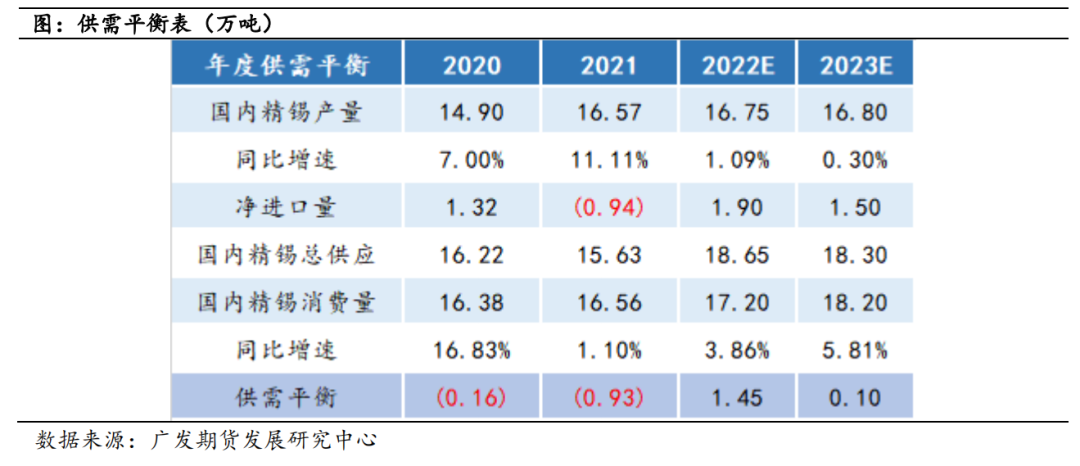

根據我們上述對新增錫礦項目的統計和對國內以及緬甸地區的錫礦供應分析,我們認爲明年錫礦供應難有大幅增長,緬甸地區的錫礦供應小幅減少由其他地區如剛果金等增量彌補,預計2023年國內精錫產量約爲16.8萬噸,較今年同比增長0.3%。

需求方面,我們認爲需求明年需求有望底部回升。傳統消費如家用電器消費和PVC在房地產消費回暖後,將有所修復;半導體產業在海外制裁的情況下,有望提升國內半導體產業自身循環發展,需求或更多的向國內轉移,同時存在周期性的觸底反彈,需求向好;光伏裝機需求向好將帶來新增錫消費需求。

從供需平衡看,由今年的過剩轉爲明年的供需平衡,我們認爲隨着需求有所復蘇,將帶動明年錫價重心上移至24-25萬一線。從長周期來看,錫礦品位下降及新增錫礦項目較少的錫礦偏緊邏輯一直存在,需求的彈性明顯大於供給端的彈性,未來更多的價格主導將有下遊需求的繁榮度決定。同時錫價近年以來的趨勢性較強,更多的資金開始關注這個品種,亦會加大錫價的波動程度。

報告作者:張若怡 Z0013119