01

供應擾動不斷,現貨貨源偏緊

2021年年末,由於緬甸疫情再度加劇,中國進口口岸11月-12月完全關閉,影響錫精礦進口約4000金屬噸,對國內冶煉廠原料供應帶來較大衝擊。因爲我國錫精礦對外依賴度非常高,國內錫礦石70%左右依賴於進口,其中90%以上的錫礦進口來自於緬甸。

1月初,緬甸口岸逐步恢復,錫礦進口的幹擾在減弱,錫礦原料供應緊張程度較之前有所緩解。但1月中旬開始,雲南、廣西及江西等地錫冶煉廠陸續有放假減產的安排,1月錫供應量存在環比下滑預期,國內錫現貨市場仍呈現供不應求局面。

2021年,全球大規模貨幣和財政政策推動經濟快速恢復,歐美發達國家電子產品消費持續復蘇,促進錫市場消費增速大幅提升。據統計數據顯示,2021年全球錫消費預計增長超5%,達到37.3萬噸。而全年錫供應量僅約爲36萬噸,供給增量3.9%,但仍未恢復到疫情前的水平,整體上處於供不應求狀態。

2021年中國國內精煉產能雖保持不錯增長,但也受到礦端和限電等因素幹擾,緬甸疫情管控和政治局勢不時阻礙錫精礦進口,全年錫現貨市場多數處於偏緊狀態。

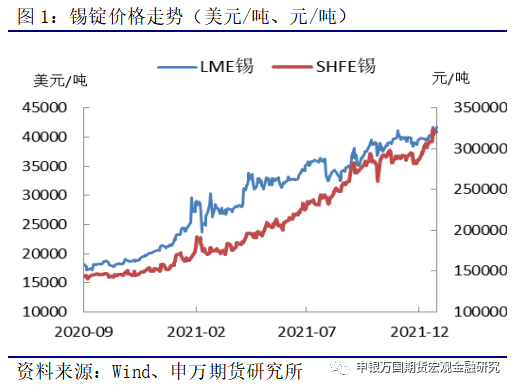

2022年各主要經濟體復蘇節奏或相對趨緩,美國加息預期成爲全球重要宏觀貨幣政策背景,美聯儲對通脹預期的管理將會逐步兌現。美國12月非農數據遠低於市場預期,疊加美聯儲官員相對鴿派的發言,有色金屬錫在全球低庫存背景下,供應端炒作助推價格刷新歷史新高。

02

全球庫存低位,較易助推行情

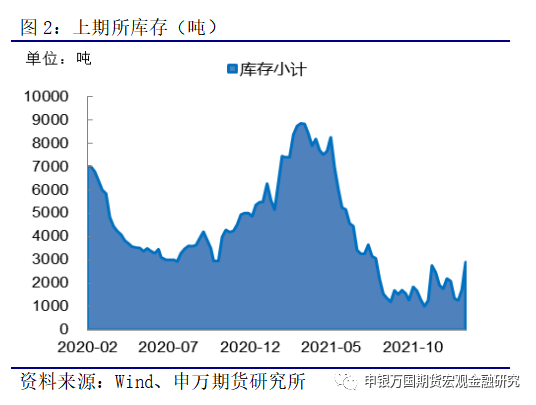

2021年中國錫庫存經歷了快速去化過程。3月份國內錫消費旺季開始啓動,疊加5月西南地區限電及雲錫檢修的影響,導致國內二季度以來庫存快速去化。國內庫存10月底已經大幅下降至1009噸,較高位下滑超過75%。支撐滬錫價格全面保持強勢。

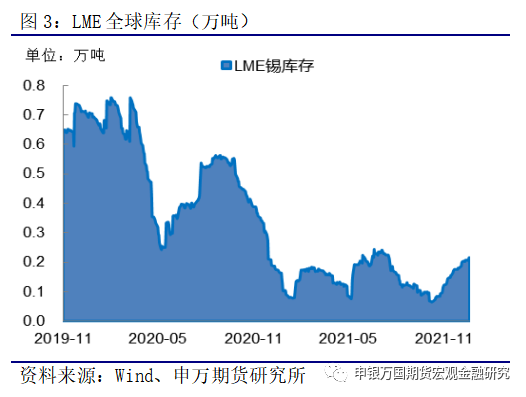

海外市場,2021年東南亞印尼的錫礦產量較往年下滑,4月底馬來西亞MSC冶煉廠宣布半數產能停產檢修,直到年末產能才逐漸恢復。2020年MSC精煉錫產量22400噸,佔去年全球產量7%。受此影響,全球錫庫存在年中下滑至了歷史低位。在海外供應緊張局面刺激下,倫錫價格強勢刷新歷史新高。

截至2022年1月中旬,上海期貨交易所錫庫存爲2751噸;LME錫庫存小幅增長至2150噸。整體上全球庫存小幅回升,但絕對水平仍處於歷史低位。在目前錫庫存低水平背景下,供應端炒作因素就容易助推價格。

03

下遊消費需求持續高景氣度

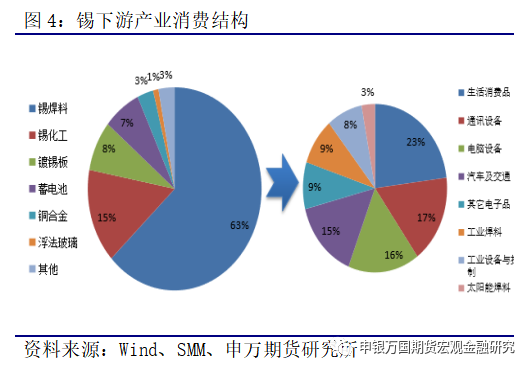

2021年全球經濟加速復蘇,電子產業鏈迎來強勁需求回升。錫的下遊主要是錫焊料、錫化工和鍍錫板,其中錫焊料用量最大,其中90%屬於電子焊料,主要應用於電子產品、集成電路和光伏等領域。2021年受益於“碳達峯、碳中和”戰略,中國國內光伏領域增速再度回升,對光伏組件中的錫焊帶帶來新的增量。

從錫需求來看,歐美、日韓等發達國家是精煉錫的主要終端消費國,中國精煉錫的消費爲電子產業鏈的中間環節。2021年以來,海外歐美地區錫消費核心經濟體復蘇加速,電子半導體產業鏈迎來強勁復蘇,支撐錫下遊旺盛消費需求。

據WSTS預測數據顯示,2021與2022年全球半導體總產值同比增速分別爲19.7%和8.8%,預計2021-2024年均增速高達爲6.8%,電子行業將保持高景氣度。未來幾年在全球減碳背景下,預計光伏用錫也將保持較好的增長勢頭。總體上,預計2021年全球錫消費增長在6.5%,2022年全球錫需求或仍將上升4%左右。下遊消費保持向好預期。

結論:

展望後市,2022年預計錫市場供需結構延續偏緊格局。從全球來看,主要經濟體將會持續復蘇,但增速會放緩,海內外錫消費預期依然向好,消費增速會有所放緩,或保持在1%左右的增長。

2022年錫供給預計可實現增長5%,海外煉廠恢復緩解部分供應缺口,整體供需缺口或有所縮窄,全球錫市場供需缺口由2021年1.3萬噸縮窄至1萬噸左右。整體上,2022全球錫市仍處於結構性短缺局面中,將支撐錫價保持在高位區間運行。

風險提示:

1、海外疫情再度幹擾全球復蘇節奏;

2、全球宏觀財政及貨幣政策快速轉向;

3、下遊錫消費領域大幅不及預期情況。

申銀萬國期貨有限公司

分析師:侯亞輝

從業資格號:F3085017

投資諮詢號:Z0016370