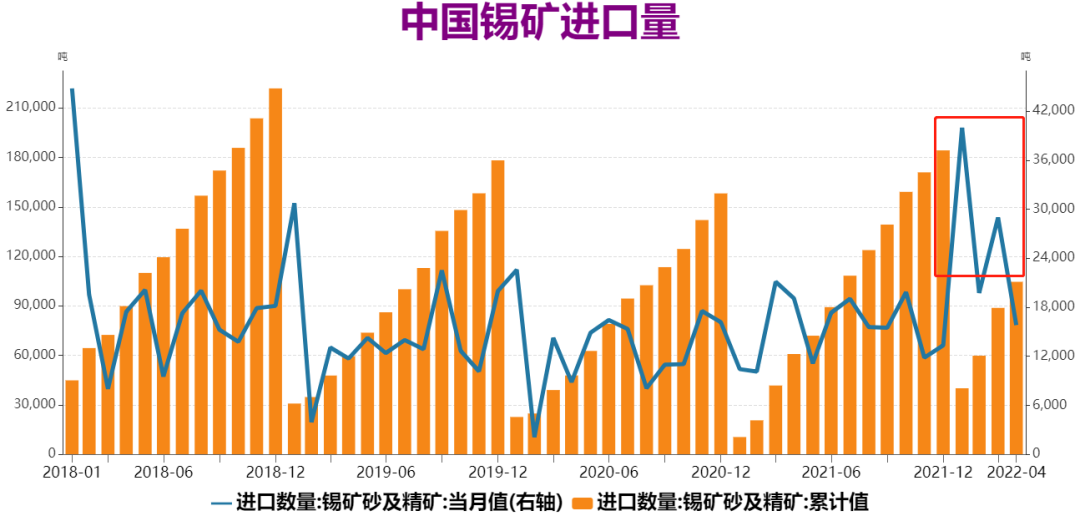

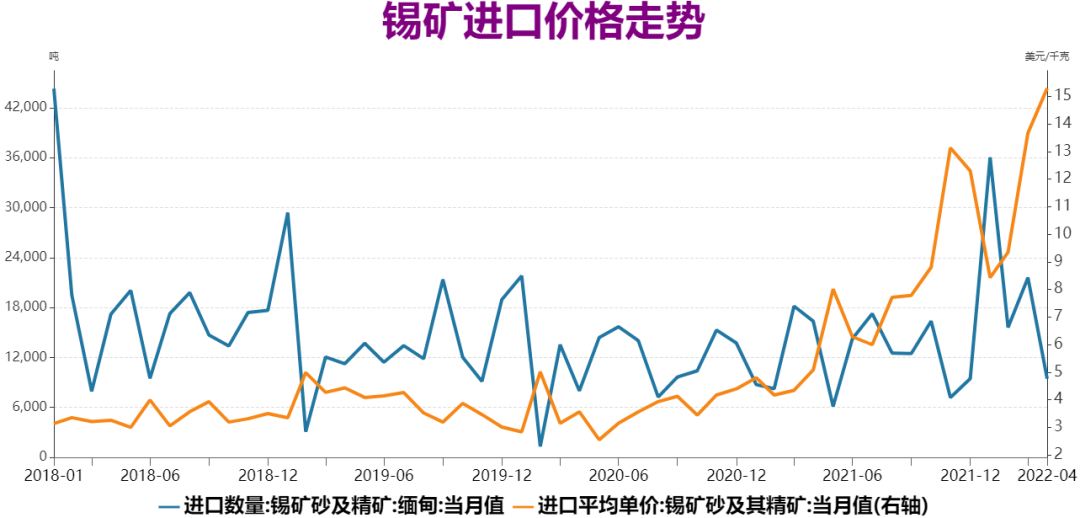

2022年5月份開始,錫價自高位大幅回落,跌幅達到21%,回吐了去年四季度以來的漲幅,也是結束了自2020年3月開始一路上漲的行情。目前來看,國內錫礦供應出現明顯增長,冶煉廠生產基本恢復,而下遊需求表現不佳,因終端電子行業產量下降,以及鍍錫板出口需求放緩。全球錫市庫存呈現低位回升趨勢,市場供應緊張局面正在發生轉變。緬甸釋放錫礦庫存。根據海關總署數據, 4月份單月進口量9448噸,環比下降45.5%,同比下降17.2%,主要因緬甸進口錫礦數量下降,顯示拋儲庫存數量有限,供應量開始回落。不過1-4月份錫礦進口量10.45萬噸,同比增加72.1%,接近2021年1-7月份累計進口的10.82萬噸。因此,今年上半年國內錫礦供應得到較大補充,緩解了去年原料緊張的局面。但是長期來看,緬甸錫礦進口供應重新回落的同時,也要關注到錫礦進口價格大幅上漲,今年4月錫礦進口單價超過15美元/千克,明顯高於去年平均的7.37美元/噸,隨着一季度原料供應的消耗,原料供應趨緊和成本高企的問題在未來可能還會再次出現。

數據來源:瑞達期貨 WIND

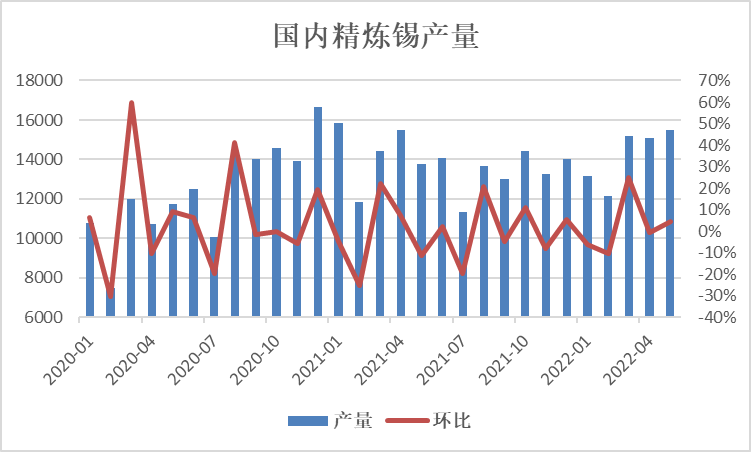

原料供應好轉帶動煉廠恢復生產。今年一季度原料端進口供應大幅增長,疊加國內缺電情況緩解,國內冶煉廠生產活動快速恢復,3-5月國內精煉錫月度產量增長至15000噸上方。據Mysteel調研20家煉廠數據,5月份精錫產量爲15498噸,環比增長4.6%,同比增長14%,分地區看,雲南、江西地區當月產量保持穩定,區域內個別企業由於近期加工費上調刺激產出,導致產量小幅增長。廣西地區年度檢修結束恢復生產,當月產出貢獻明顯。內蒙地區設備檢修結束,產量維持增長態勢。其他地區精錫產量基本保持平穩。不過1-5月份精錫累計產量爲7.1萬噸,同比略降0.4%,顯示今年前5月,國內精錫生產供應較去年同期是基本持平的。並且進入6、7月份,國內精煉錫產量將進入檢修期,疊加市場現貨銷售不暢,預計將有部分企業進行減產動作,預計6月份精錫產量下滑至12500噸附近,同比下降9.2%。長期來看,未來錫礦可能還面臨供應趨緊和成本上升的情況,將進一步影響煉廠生產。

數據來源:瑞達期貨 SMM

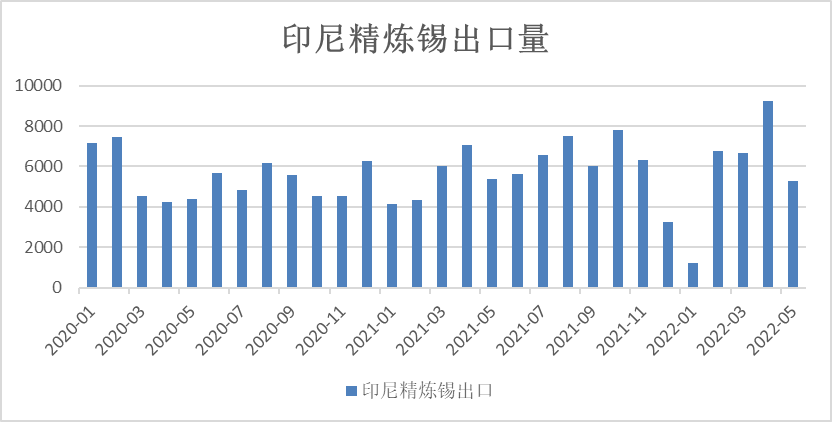

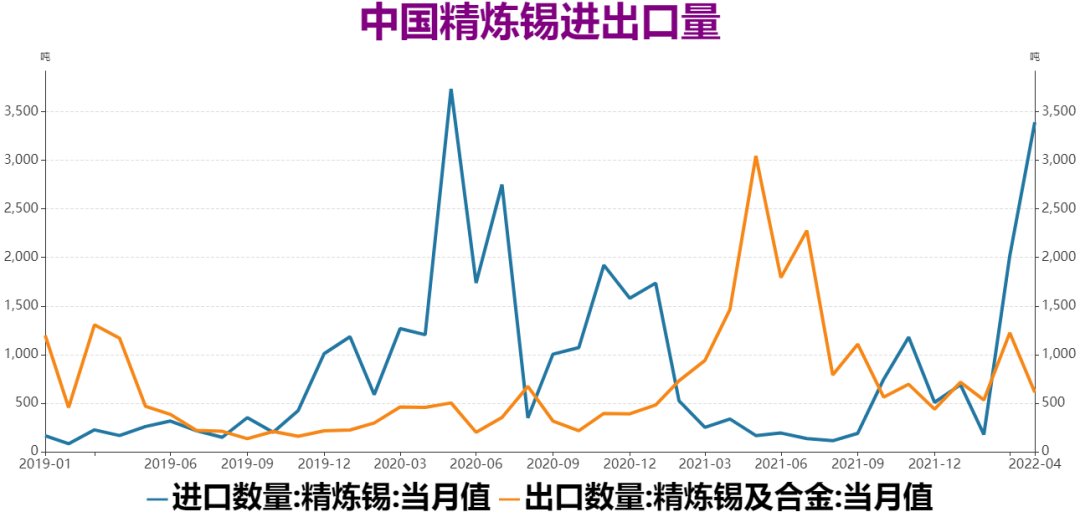

印尼是全球最大的精錫供應國,2021年年末印尼因行政問題影響,出口許可發放緩慢,導致精錫出口大幅下滑。但是今年2-4月份印尼精錫出口量達到2.27萬噸,同比增加30.5%,主要因隨着印尼出口許可發放,疊加錫價高位,釋放庫存的積極性很高,出口供應出現大幅增加。這樣使得國內精煉錫進口量出現大幅增長,4月份中國精煉錫進口量爲3390噸,同比增加9倍,僅次於2020年5月的3735噸歷史高位;其中進口自印尼2534噸,同比增加9倍。國內進口數量大幅增加,有助於彌補國內供應缺口。不過據消息稱,印尼政府將於6月審查出口許可證,由於今年更嚴格的規定,一些私營冶煉廠在1、2月份辦理手續時只獲得了臨時許可證,因此還需要接受進一步審查,無法滿足要求的企業可能將被修改出口配額,因此未來印尼精錫出口可能將再受幹擾。據印尼貿易部數據,印尼5月份精錫出口量爲5283.46噸,環比大幅下降42.8%,同比下降1.42%,而6月份印尼將開始審查出口許可證,預計出口量將進一步下降。

數據來源:瑞達期貨 Mysteel

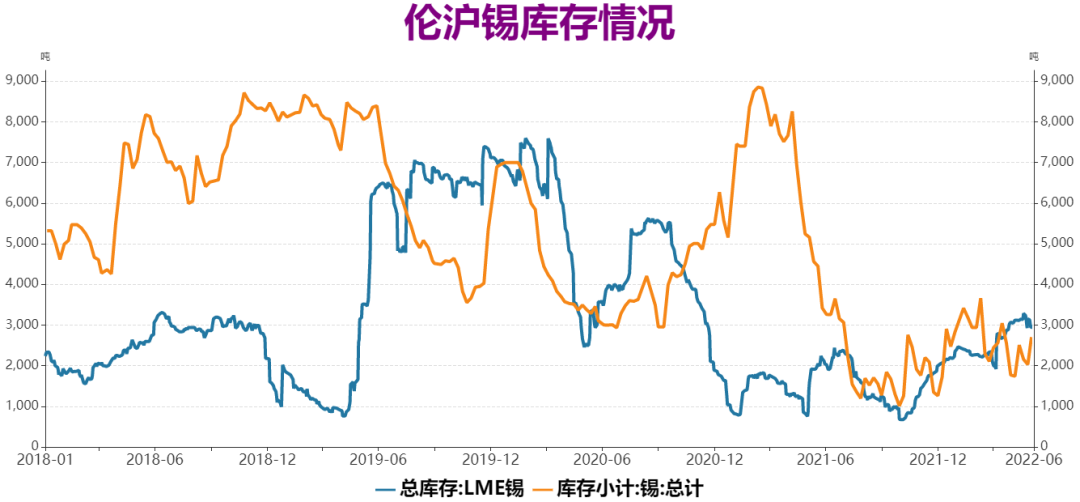

全球錫市庫存仍處歷史低位。庫存方面,截至6月7日,全球錫市顯性庫存報5738噸,較上月增長878噸,較去年下降1001噸。其中LME錫庫存爲3035噸,去年11月以來保持上升趨勢;上期所錫庫存2703噸,同樣相比去年11月重心有所上移,增幅要略小於LME錫庫存。目前來看,全球錫市庫存較此前極低水平出現好轉,一定程度緩解市場對供應短缺的擔憂,不過當前庫存依然處在歷史較低位置,供應端還是存在一定脆弱性。

數據來源:瑞達期貨 WIND

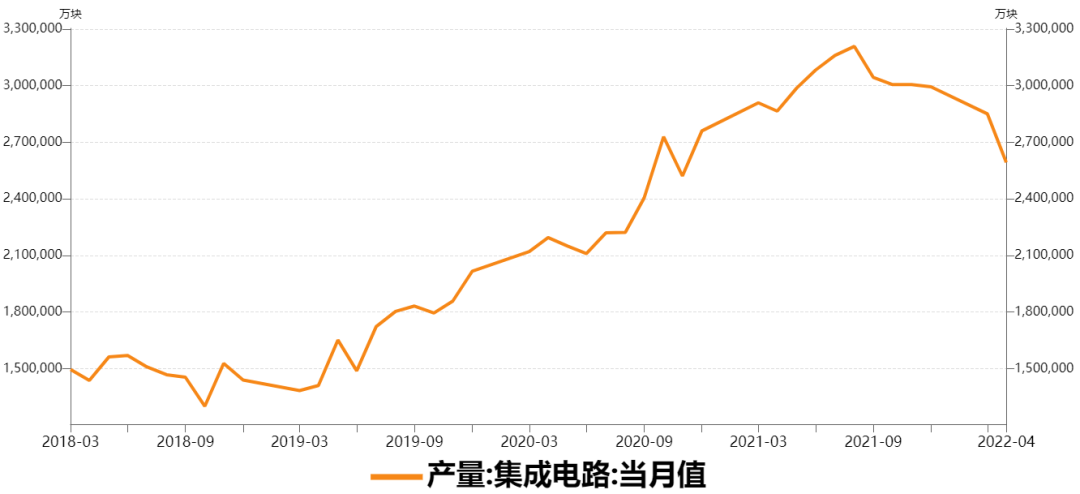

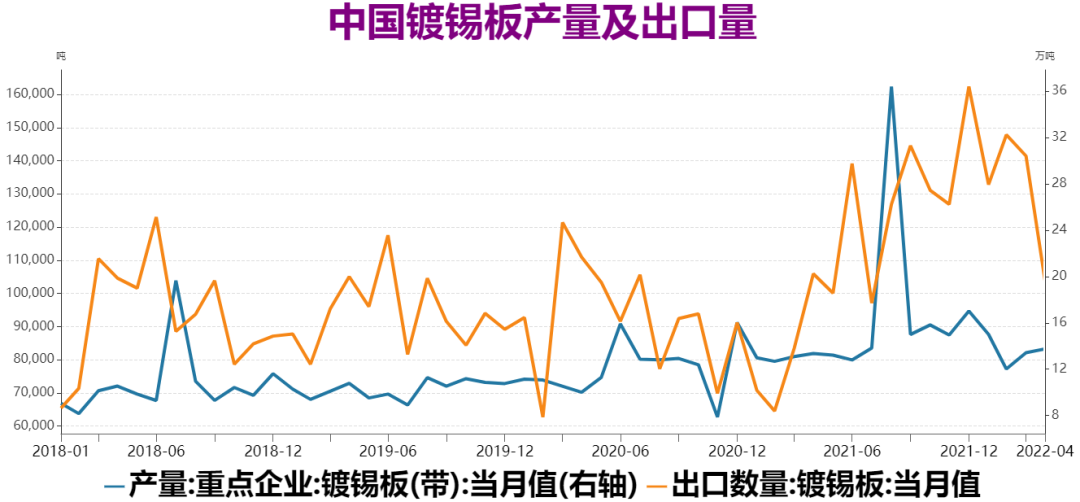

需求端表現乏力,關注未來表現。電子行業方面,2021年9月份以來,國內集成電路產量自高位開始回落,主要由於此前市場消費的大幅釋放,疊加原材料價格上漲推高產品價格,使得消費型電子產品需求後勁乏力開始顯現。2022年4月份集成電路產量259.3億塊,環比下降9%,同比下降9.5%。鍍錫板方面,2021年以來國內鍍錫板出口量大幅增長,主要因海外經濟復蘇需求釋放,疊加疫情因素導致食品罐頭需求大幅增加,刺激出口需求。不過2022年4月份鍍錫板出口量明顯回落,達到10.37萬噸,環比下降26.7%,顯示隨着海外疫情限制的放寬,企業生產得到恢復,並且罐頭需求也開始下降,降低了鍍錫板的出口需求。

數據來源:瑞達期貨 WIND

可以看出今年前4月需求端面臨較大的下行壓力,但5月份國內疫情出現好轉,經濟呈現向好跡象,其中5月份中國制造業PMI數據49.6%,高於上月2.2個百分點,雖低於臨界點,但邊際好轉的勢頭較強。並且5月底國務院召開全國穩經濟大盤電視電話會議,要求把穩增長放在更突出位置,並強調國常會確定的6方面33條穩經濟一攬子政策措施,5月底前要出臺可操作的實施細則、應出盡出。政策力度大、速度快,將有助於加快國內經濟企穩回暖,長期來看需求端將有望迎來好轉。綜上所述,短期來看,原料供應增加使得煉廠生產恢復,印尼資源大幅釋放,以及下遊需求表現乏力,使得錫市供需緊張格局出現好轉。但是長期來看,緬甸錫礦庫存釋放難以持續,包括錫礦進口價格大幅上漲,國內冶煉廠生產壓力將再次增大;同時國內疫情得到好轉,加上經濟刺激政策加大加快出臺,有助於未來需求得到好轉。並且目前全球錫市庫存仍處在歷史較低水平,供應端依然存在一定脆弱性。因此預計後市錫價有望企穩回升,近遠月價差預計將從back結構轉向contango結構。