近兩日滬錫振幅較大。前一日滬錫收盤大漲4.21%,而今天滬錫又大跌超過4%,滬錫大漲大跌爲哪般?

反彈原因:目前仍是基本金屬傳統的檢修季,疫情拖慢檢修進度,再加上滬錫價格從3月高點已跌去40%,企業被迫加大檢修力度。據SMM消息,雲錫計劃內減產6500噸,而其他廠家計劃外減產4500噸,共計減產產能11000噸左右,影響國內月度產量70%-80%,影響量還是非常巨大的,再加上技術上超跌,所以出現大幅反彈。

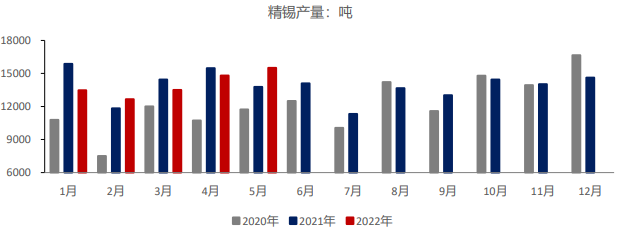

圖1 滬錫產量走勢圖

數據來源:SMM

爲何價格又急轉而下?

一是受到外圍加息風暴的影響,基本金屬出現普跌。6月15日晚間,美聯儲宣布加息75bp,將聯邦基金利率目標區間上調至1.5%-1.75%。後市美聯儲擴大加息步伐以穩定通脹預期,7月仍然存在加息75bp的可能。加息依據屆時的通脹水平。資本市場美股三大指數近期出現巨幅下挫,基本金屬市場以銅爲例,本周跌幅已經超過4%,滬鋁跌幅也是4%,宏觀大環境令滬錫承壓。

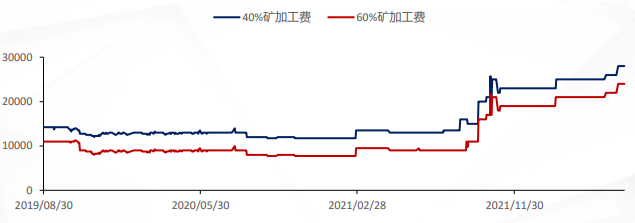

二是從錫的長期基本面來說,前期供應面偏緊的局面已經完全扭轉,向過剩方面發展。造成這個局面的原因如下:一是雲南錫礦的加工費持續回升,目前已經超過25000元/金屬噸,這個加工費創下2018年10月新高,巨大的利潤之下,雲南和江西的冶煉廠開工率在前期疫情發生時一直維持在高位,並未受到疫情影響。

圖2 錫礦加工費

數據來源:SMM

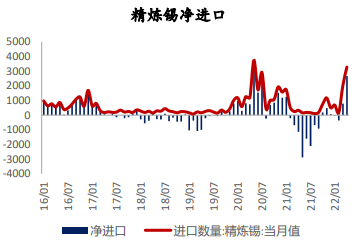

再者就是今年進口轉爲盈利,滬錫進口量飆升,預計二季度爲8800噸,較一季度大幅增加約6000噸。

圖3 精煉錫進口

數據來源:SMM

三是下遊需求開工率實際回升速度一般。雖然自復工復產以來,國家出臺了一系列的經濟刺激政策,意在拉動需求回升。目前消費表現仍然較弱, 部分終端反饋目前訂單情況一般。

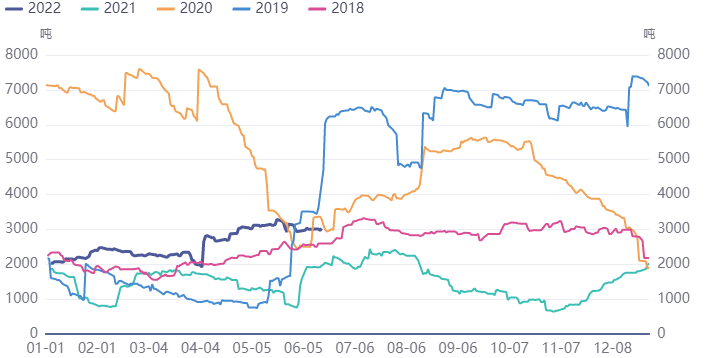

四是庫存回升

截止至2022年6月17日,上期所滬錫期貨庫存錄得4022噸,較上一周增加214噸;較年初大幅增加2586噸。LME錫庫存爲3025噸,較年初增加980噸,注銷倉單佔比下降至9.09%,表明後市庫存可能繼續增加。庫存都不再處於五年的最低位,而是處於平均位置。

圖4 上期所錫庫存

圖5 LME錫庫存

數據來源:同花順

因此中線看來跌勢較難扭轉,技術上除非滬錫加權站穩265000-268000,才能判斷反彈升級,在這之前都是逢此壓力位沽空。

研究員:何燕豔

從業資格證號:F0210791

投資諮詢號:Z0000751