雖然在年初自己已經覺得錫價在今年會迎來拐點(錫價拐點何在?錫的歷史走勢復盤及未來走勢推演),但沒有想到錫價的拐點來的如此迅速,在5月初就開始急速下跌,對此自己想要在結合上一篇文章內容的基礎上進行更進一步的分析。

產業基本面的局限性

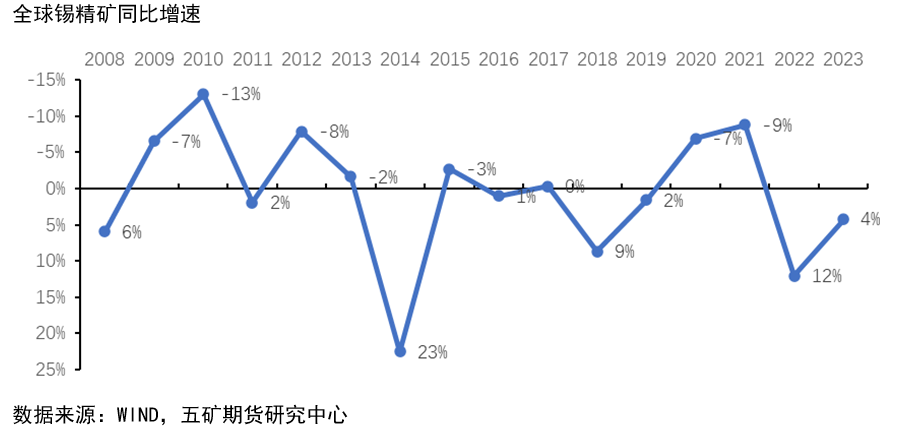

在上一篇文章中,我在供應端主要關注了全球錫精礦的供應情況,需求端主要關注了半導體的需求情況。供應端方面,全球錫礦供應基本符合我在上一篇文章中的推衍,沒有發生太大的改變。而需求端方面,國內集成電路產量同比持續走弱,全球半導體消費增速維持高位,但邊際增速持續走弱,繼 2021 年實現 26.2% 的強勁增長之後,WSTS 預計 2022 年全球半導體市場將再次實現兩位數的增長,預計將達到 6460 億美元,增長 16.3%。

半導體銷售的數據目前最新只到4月,但目前海外的錫價已經達到了25000美元,現有的半導體消費同比增速的下降不足以解釋如此劇烈的下跌。需要注意的是,2008-2011年的半導體同比增速是遠高於這波行情的,但錫價的增速反而遠不如現在。而且需要注意的是,2008年-2011年錫礦供應的同比增速同樣是大幅度減小,這與2020年疫情後全球的錫精礦供應情況極爲相似。在供應需求端均極爲類似的情況下,錫價的上漲力度卻遠強於08-11年。

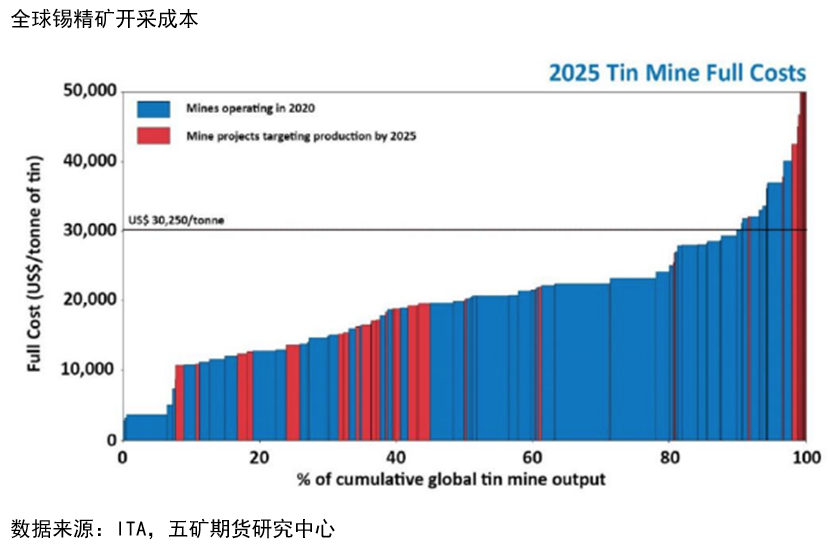

盡管根據ITA在2020年給出的2025全球錫精礦開採成本來看,現有的價格已經遠低於均衡成本線,但我們可以看到除了中國國內的冶煉廠停產外,全球各大主要錫精礦生產商並沒有傳出停止錫礦開採的消息,對於大部分錫礦生產商而言,現有價格仍然是有利可圖的。

在產業基本面無法完全解釋這波行情的情況下,我們嘗試從宏觀的角度來解釋這次行情的發生。

宏觀流動性對於有色金屬的影響

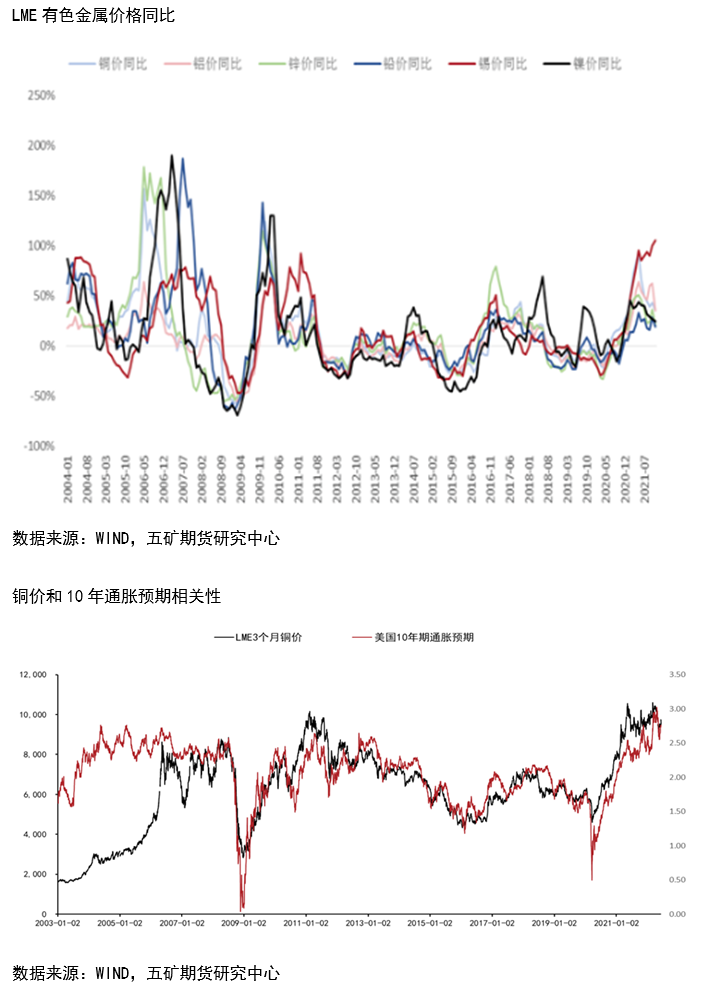

有色金屬價格波動,尤其是銅價的波動,是觀察宏觀經濟走勢的重要指標。需要注意的是,有色金屬各個品種雖然因基本面不同走勢各不相同,但整體趨勢確較爲接近。因此,宏觀因素對於銅價的影響同樣適用於所有有色金屬,只是因各品種基本面不同而對價格的影響有所區別。從交易的角度出發,價格的環比變化其實遠比同比重要,但從研究的角度看,環比價格的變化過於無序,而且全球流動性的變化也是一個持續變化的過程,環比變化受到政策影響較大,同樣沒有特定規律,因此用同比的價格變化與同比的流動性變化能更好的對有色金屬與宏觀流動性的相關性進行分析。

可以看到,有色金屬價格的同比變化在大趨勢上基本一致。銅價與通脹息息相關,而全球的通脹更多體現在流動性的“過分充裕”。流動性方面,全球的貨幣供應增量主要體現在全球央行資產負債表的變化上。

需要注意的是,流動性並不完全由央行資產負債表決定,根據卡爾馬克思貨幣流通基本規律公式:

其中M爲執行流通手段職能的貨幣必要量,V表示貨幣流通次數,P表示一般商品價格,Q表示待銷售商品數量。在此基礎上,結合劍橋大學的經濟學家馬歇爾、庇古等人的現金餘額說:

M表示人們持有的貨幣量,k爲貨幣量佔國民收入或國民生產總值(GDP)的比率,P爲最終產品和勞務價格水平,y爲按固定價格計算的國民收入或國民生產總值,P即爲名義收入,它是從另一個角度來表示貨幣流通速度的根據劍橋方程式求得的貨幣流通速度,用V表示,又稱貨幣的收入流通速度,是當代國際上有關貨幣流通速度的流行觀點。

在這裏我們並不是要對公式進行任何的數學推導,而是想借此說明本篇文章想要說明的關鍵指標流動性溢出的定義:當貨幣發行同比增速大大超出GDP增速時,最終產品和勞務價格水平將會大幅度走高,換言之,當市場上存在超出實際需求的貨幣供應時,市場上流通貨幣會呈現出過剩的狀態,也就是流動性溢出。

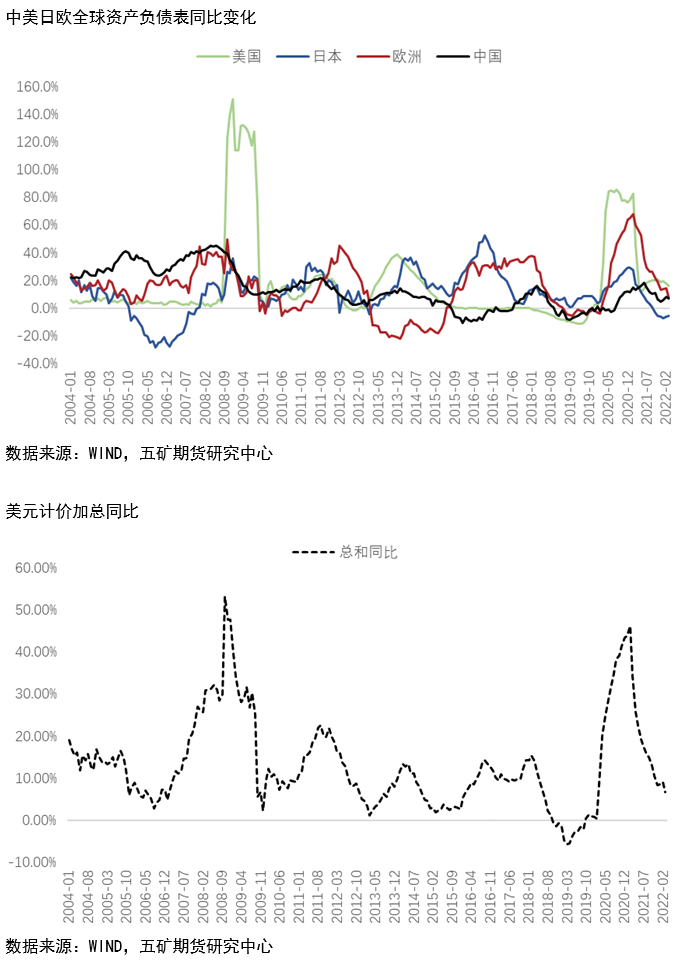

需要注意的是,流動性溢出要提前於有色金屬價格同比增速。爲了方便觀察,上圖把流動性溢出坐標軸挪移了10個月時間,因而流動性溢出看似與有色金屬價格同比變化同步。

可以看到,截止2022年1季度,全球流動性溢出同比增速已經由正轉負,而有色金屬價格僅僅從高位轉爲下跌,可以預見未來很長一段時間有色金屬仍將處於下跌趨勢。

爲什麼錫下跌幅度最大?

關於這一點,市場上對基本面上的判斷已經足夠詳細(供應過剩,海外消費不振,國內錫錠大量進口,半導體消費同比增速走弱),在此我們不再做過多贅述。相較於從基本面,我更想從另一個角度思考問題,當流動性發生劇烈變動的時候,什麼類型的資產受到的影響最大?

在這波史無前例的流動性溢出中,價格漲幅最大的既不是與流動性關聯性極強的各類大宗商品,也不是傳統的資金蓄水池股市和房地產,而是一個相對小衆的資產-虛擬貨幣。

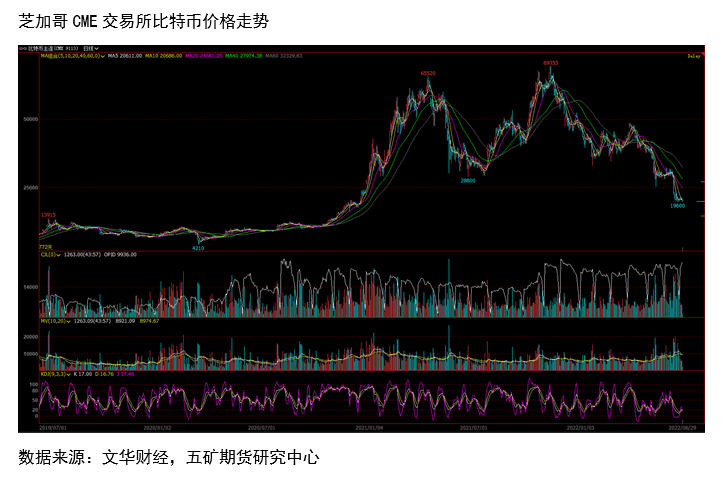

我們以虛擬貨幣中流動性最好的比特幣爲例,在2021年4月和11月比特幣達到了這次行情的高點,隨後便是一路下跌。那麼這兩波高點和流動性的關系是怎樣的呢?

可以看到,4月和11月分別是兩次流動性的拐點位置,正是在這兩個月全球流動性從走強轉爲了走弱,而比特幣的走勢完全符合流動性的變化。2021年11月後,全球流動性一路收緊,並且美聯儲也連續對於加息進行了偏鷹的表態,這也帶動了虛擬貨幣價值的崩盤,其中LUNA等稍微小衆的虛擬貨幣甚至出現了從100美元跌到0.01美元的情況。比特幣雖然遠強於其他虛擬貨幣,但價值與其最高位時相比也下跌了超過60%。

回到我們一開始的問題,爲什麼有色金屬在這次流動性收縮的過程中錫受到的影響是最大的?

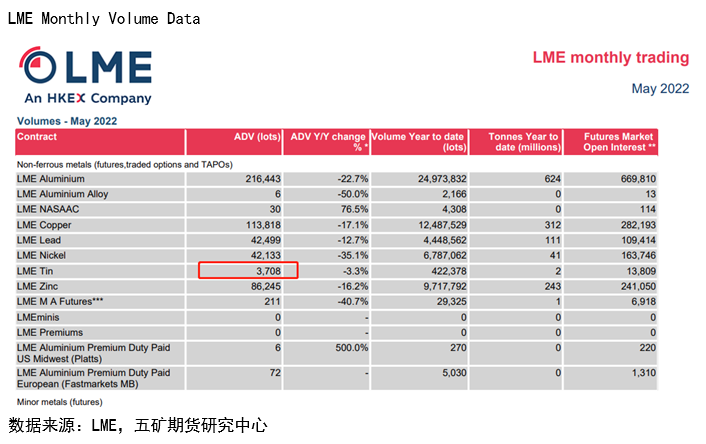

上圖是LME的2022年5月各品種交易量數據,可以看到,與其他品種相比,錫的交易量可以說是小了一個數量級,這也意味着錫是所有有色金屬品種中流動性最差的一個。換一個角度講,在這波因爲流動性溢出帶來的行情開始轉向時,也就是當流動性收縮開始時,它將會是受到衝擊最大的品種。如果用虛擬貨幣與有色金屬作類比,那麼銅鋁等金屬就是虛擬貨幣中的比特幣和以太坊,而錫就是LUNA或者狗狗幣等流通性較差的品種。因此當流動性收縮帶來的價格下跌來臨的時候,錫將成爲受衝擊最大的品種。

如何判斷流動性收縮的力度?

回過頭來看,美聯儲這一次的擴表程度是史無前例的,而這也導致了這一次想要在收緊流動性的前提下盡可能維持美國經濟“軟着陸”的難度也是史無前例的。那麼在這種情況下我們需要如何判斷後續流動性收縮力度呢?

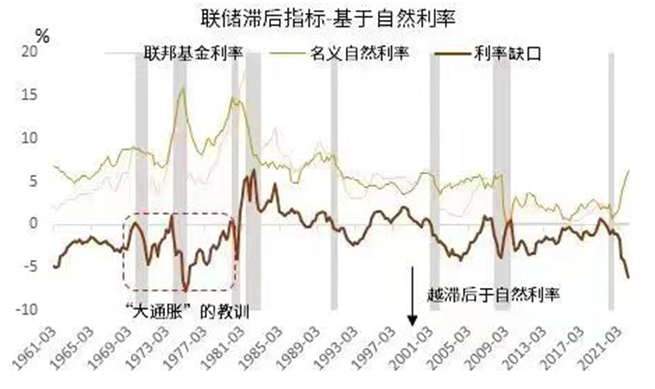

上圖是美國聯邦基金利率與名義自然利率的關系。關於此圖,可以簡單理解爲聯儲的目標是將利率缺口盡可能維持在0附近,這樣才能維持美國經濟整體的健康運作。可以看到,現有的利率缺口已經達到大通脹時期的水平,換言之,聯儲想要通過加息縮小利率缺口的幅度和難度都是大到難以想象的。除非聯儲放棄對於利率缺口的修正,後續全球流動性的收縮力度將持續加大。

後續行情需要關注的地方

從流動性角度來看,後續的流動性繼續收緊已不可避免。

需要注意的是,2022年不是2008年,更不是20世紀,中國作爲國際市場的參與者已經具備了改變商品市場定價的能力,國內在疫情過後的經濟復蘇程度以及政策支持力度將很大程度上影響全球大宗商品價格走勢。

有色金屬的供需始終會回到成本端,沒有礦商可以接受長期的虧損。

即便2022年情況不太好,如果有一天你忽然發現錫的庫存在越跌越多的情況下盤面也再次由BACK轉爲了CONTANGO,那麼你可以期待下一次宏觀事件對於價格的驅動。

作者:

羅 友

從業資格號:F3000826

投資諮詢號:Z0012285

研究所副所長。美國亞利桑那大學金融碩士,CFA、FRM持證人,獲評上期所有色金屬優秀分析師、期貨日報“最佳工業品期貨分析師”。曾工作於一家大型現貨貿易背景公司,善於結合宏觀和產業鏈分析商品市場,能較好把握商品周期變化。

王震宇

從業資格號:F3082524