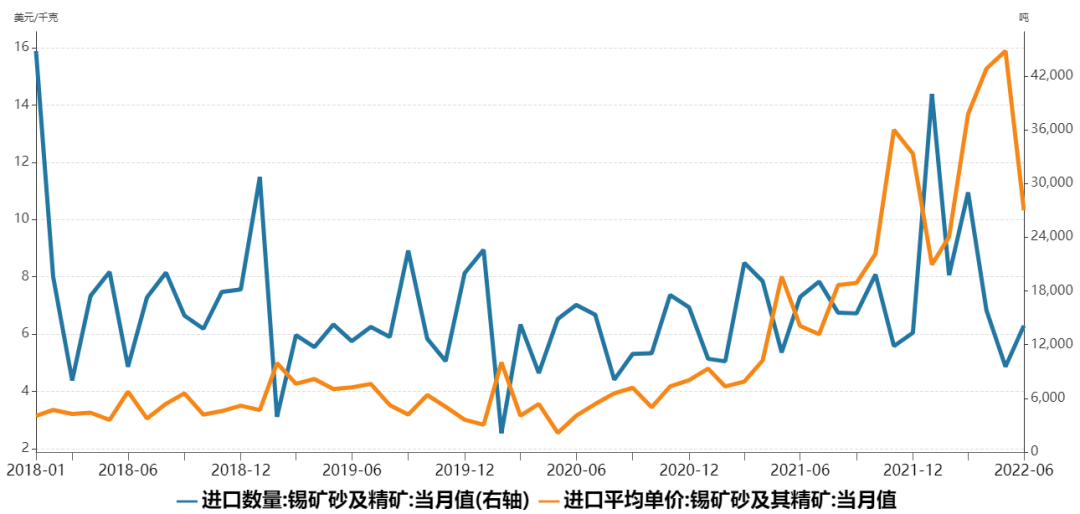

5月份以來滬錫價格承壓大幅下滑,跌幅達到約42%。主要由於今年以來,美聯儲開啓加息周期,流動性收緊以及市場資產配置傾向轉變,導致大宗商品價格承壓。並且錫市因原料供應增加,冶煉產量逐漸爬升,而終端鍍錫板及電子行業均受到疫情的較大影響,社會庫存消化不暢,導致錫價面臨較大壓力。當前市場悲觀情緒有所緩和,同時煉廠進行檢修減產,以及國內疫情好轉,終端需求出現回暖跡象,庫存出現明顯下降,對錫價的支撐增強。錫礦供應趨緊擔憂仍存。據海關總署數據,2022年6月我國錫精礦進口實物量14125噸,折金屬量4437.1噸,環比上漲9.4%,同比增長12.4%。由於5月進口基數過低,本月緬甸礦進口含錫量環比大幅上漲77.0%,但實際進口含錫量不足1500噸。截至今年上半年,我國累計進口錫精礦3.6萬噸金屬量,同比上漲74.9%。今年一季度國內錫礦進口量大幅增長,主要因緬甸釋放錫礦庫存,今年上半年國內錫礦供應得到較大補充。但是長期來看,緬甸錫礦進口供應重新回落的同時,也要關注到錫礦進口價格明顯上漲,今年6月錫礦進口單價超過10.32美元/千克,雖然較5月份回落,但依然明顯高於去年平均的7.37美元/噸。隨着緬甸錫礦庫存的消耗,未來錫礦供應存在下降擔憂。此外,中緬邊境口岸也面臨疫情幹擾而影響錫礦進口供應。因此未來原料供應趨緊和成本高企的問題在未來可能還會再次出現。

數據來源:瑞達期貨 WIND

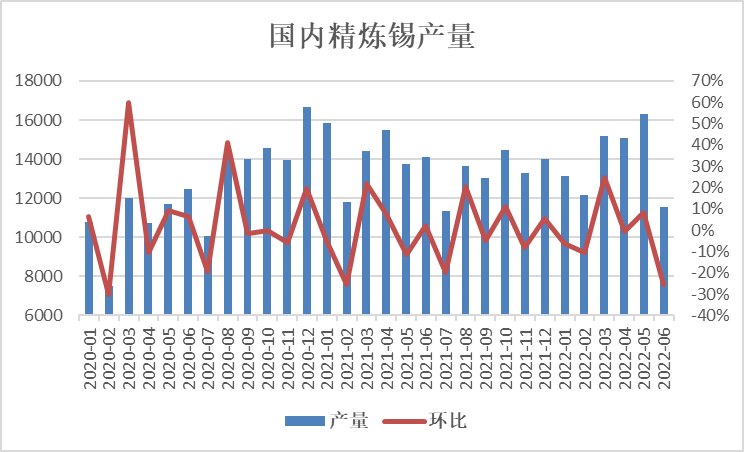

國內精煉錫產量下滑。據Mysteel調研國內20家錫冶煉廠(涉及精錫產能31萬噸,總產能覆蓋率97%)結果顯示,2022年6月精錫產量爲11532噸,環比下滑25.5%,同比下滑23.1%。二季度錫價出現大幅回落,導致冶煉廠經營壓力迅速增大。因此6月下旬起,國內絕大多數冶煉廠採取集中檢修措施保價,6、7月精錫產量出現大幅減少。分地區看,雲南、江西地區產量大幅下滑,主要在於區域內多數企業分別在6月15-21日陸續開始爲期一個月的停產檢修工作,導致產量大幅下滑。廣西地區產量環比基本持平。內蒙地區月中進行停產檢修工作,產量減少明顯。其他地區精錫產量均呈現下滑態勢。7月份,企業多數處於停產檢修期,復產時間基本在月中旬附近,預計7月份國內精錫產量繼續下滑至7500噸附近。並且未來部分企業能否按計劃復產,還要看市場情況能否好轉,否則可能會延遲復產。

數據來源:瑞達期貨 Mysteel

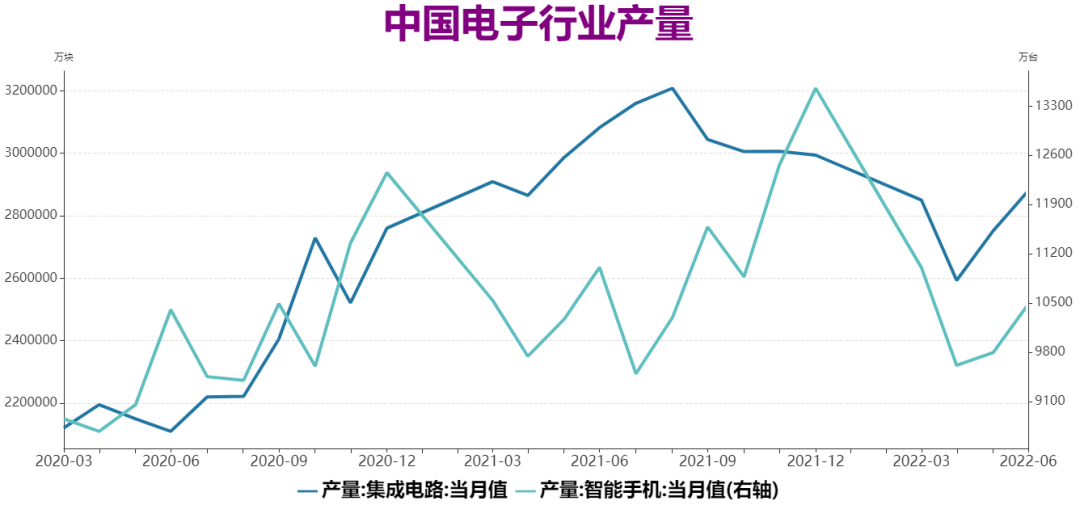

電子行業需求好轉跡象。電子行業方面,根據國家統計局數據顯示,2022年6月,集成電路產量288億塊,環比增加4.7%,同比下降6.5%;智能手機產量10485萬臺,環比增加7%,同比下降4.7%。2022年1-6月,集成電路累計產量1661億塊,同比下降3%;智能手機累計產量57553萬塊,同比增加0.4%。上半年集成電路、智能手機等重點產品產量放緩明顯,主要因去年同期的高基數影響,此外還受到消費型電子產品需求疲軟,以及國內上海等地疫情影響。不過6月份電子行業產量環比均有明顯增加,從單月數據來看整體表現好於預期,顯示隨着國內疫情得到控制,電子行業正呈現復蘇態勢,有利於帶動錫焊料方面的需求。

數據來源:瑞達期貨 WIND

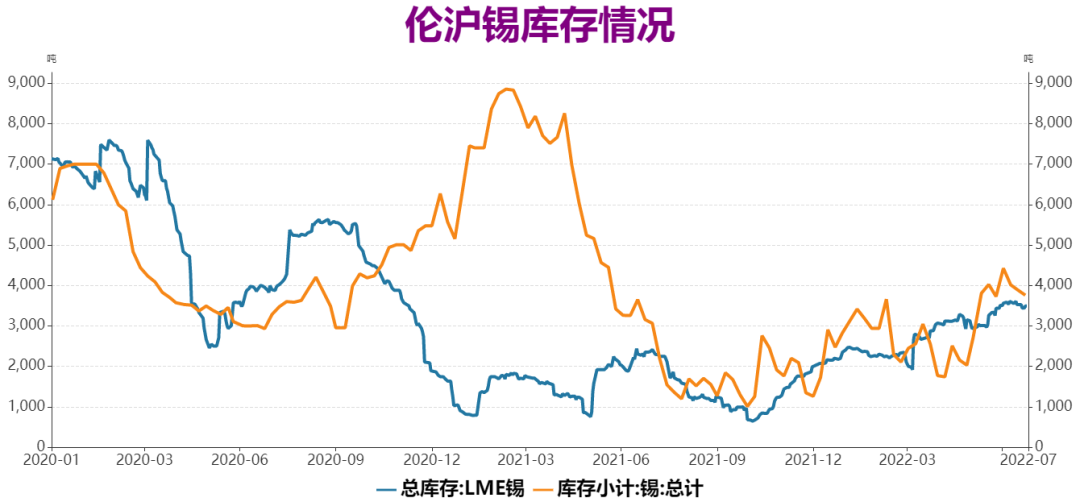

錫庫存出現較明顯下降。截至2022年7月22日,倫滬兩市總庫存爲7248噸,較上周減少185噸,連續3周下降。其中LME錫庫存報3490噸,較上周下降60噸;上期所錫庫存報3758噸,較上周下降125噸。現貨庫存方面,7月22日,中國主要市場錫錠庫存爲4792噸,較上周下降324噸,同樣出現連續3周下降。整體來看,隨着國內疫情得到控制,終端需求逐漸恢復,以及冶煉廠進行大幅度減產,錫市庫存在進入7月份後出現回落趨勢,此前庫存消化不暢的情況可能將開始緩解。

數據來源:瑞達期貨 WIND

綜上所述,目前,錫市原料供應仍面臨趨緊擔憂,錫礦進口價格走高,以及近期錫價大幅回落,冶煉廠生產經營壓力明顯增大情況下,6、7月份煉廠進行大幅度減產;並且未來隨着前期錫礦原料庫存消耗,煉廠面臨壓力還將逐漸增大,未來可能還會有減產計劃。與此同時,隨着國內二季度疫情得到控制,下遊電子行業產量在6月份環比有所回升,顯示需求端出現好轉跡象,疊加錫價大幅下跌,市場逢低採購意願升溫,使得錫市庫存消化情況也較此前好轉。因此目前來看錫市基本面有所改善,錫價下方支撐增強,預計後市有望震蕩回升。