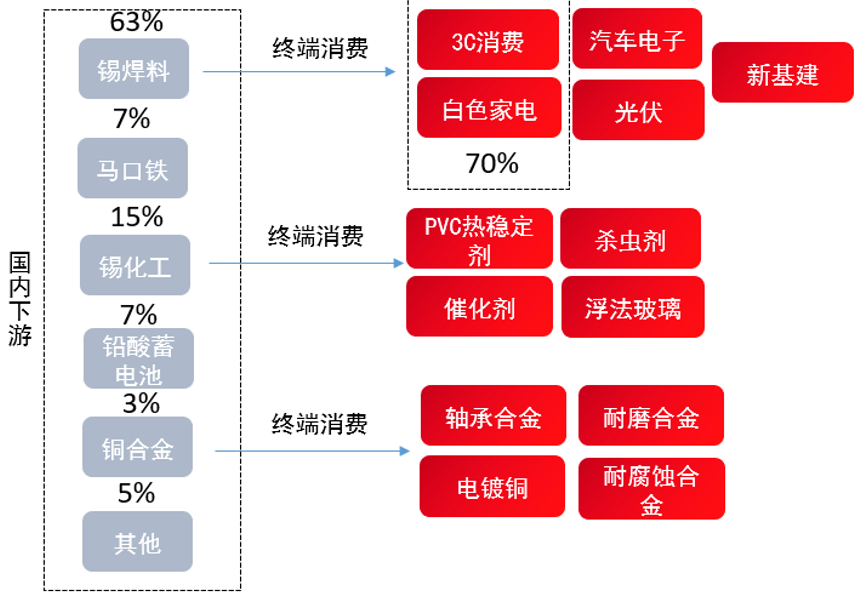

錫焊料:焊料(錫條、錫線)下遊的工藝主要是波峯焊給線路板的焊點焊接,過完波峯用錫線補焊,出來的板做封裝,smt上錫膏裝芯片,電路板做好後就可以做各種成品了。成品大致分爲消費電子、白色家電、通訊、5g基站、汽車電子、光伏。消費電子和白色家電佔比大概70%。在這些成分中,除白色家電、光伏與汽車電子外,其餘大部分均與半導體行業密切相關。因此,全球半導體行業的構成及行業走勢與錫焊料消費息息相關。

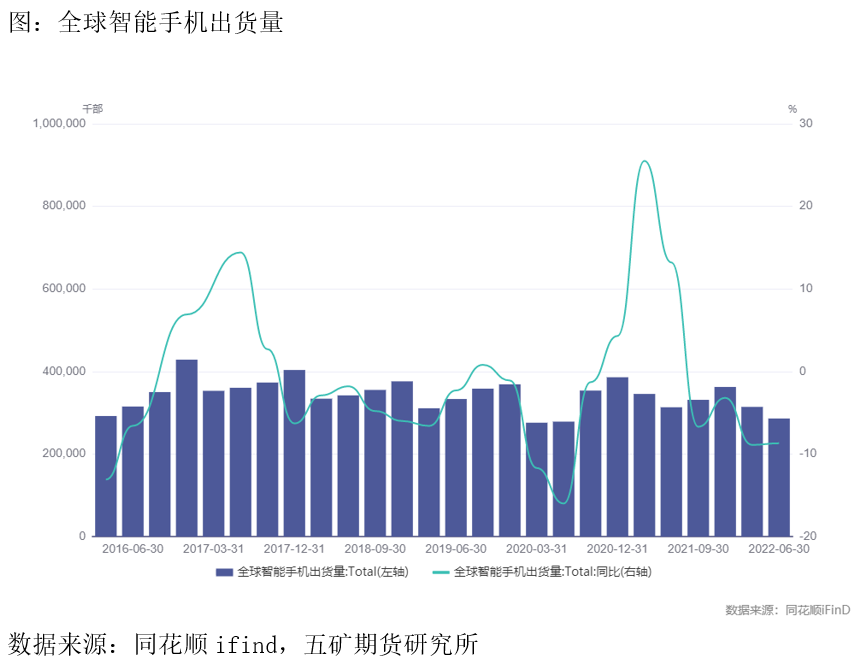

消費電子:消費電子方面,隨着全球經濟走弱,全球消費電子普遍走弱,根據IDC數據,2022年Q1、Q2全球智能手機出貨量同比分別下降8.9%,8.7%。後續下半年在全球宏觀經濟走弱的情況下,我們對全球智能手機出貨量持悲觀態度。全年出貨量預計同比下降5%-7%。

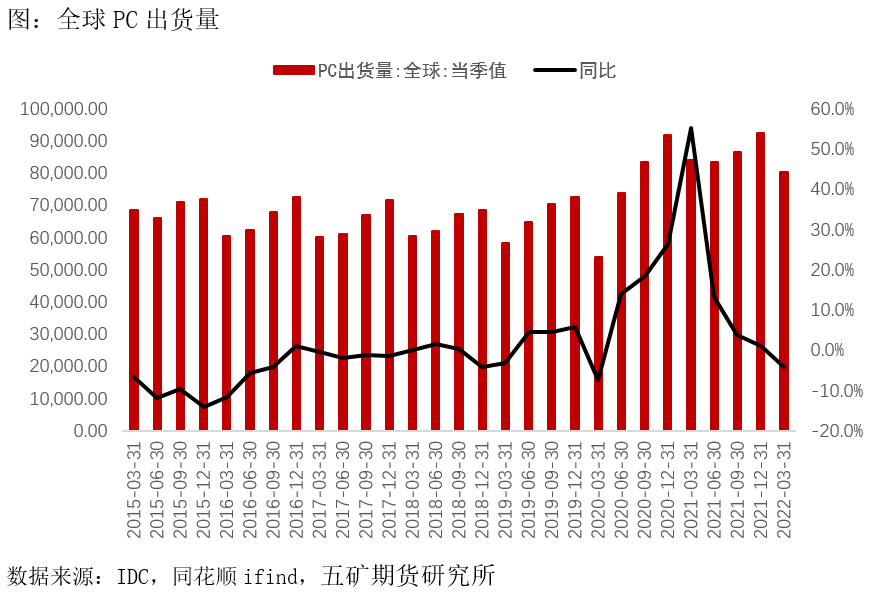

PC消費方面,在經歷了2021年的大繁榮後,2022Q1的消費出現了斷崖式的下跌,同比下降4.1%,。IDC預測2022年全球傳統PC的出貨量爲3.212億臺,將同比下降8.2%;預測全球平板電腦出貨量爲1.58億臺,同比下降6.2%。

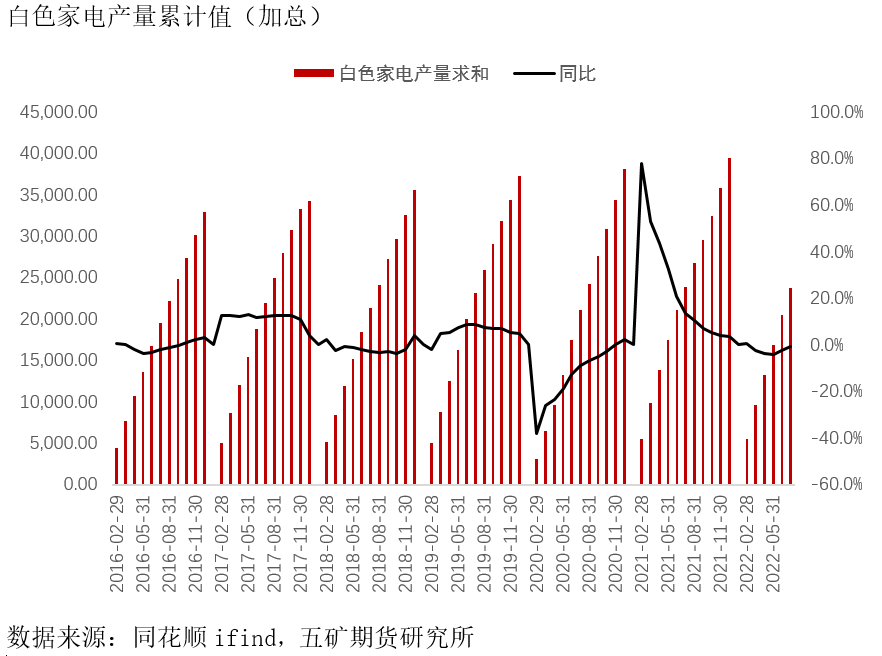

白色家電方面,上半年國內受疫情影響以及房地產爛尾影響,截止2022年7月,白色家電產量加總累計同比下降0.6%。據奧維雲網(AVC)預測數據,2022年空調市場的零售額將達到1665億元,同比增長9.0%,零售量達到4703萬臺,同比增長0.3%。2022年冰箱市場零售量將達到 3151 萬臺,同比下降 1.2%,而上遊推動下的價格增長持續,預計零售額爲 980 億元,同比增長 0.9%。2022年洗衣機市場零售額爲780億元,同比增長1.8%,零售量爲3724萬臺,同比增長0.1%。

整體來看,白色家電方面錫消費量預計較去年持平。

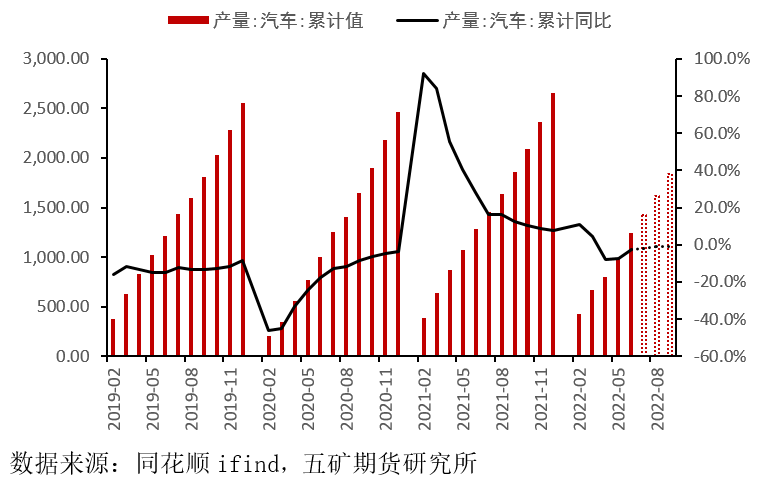

汽車電子:中汽協發布的最新數據顯示,2022年1~6月,國內汽車產銷分別完成1211.7萬輛和1205.7萬輛,同比下降3.7%和6.6%,降幅比1~5月收窄了5.9個百分點和5.6個百分點。中汽協方面認爲,綜合國內宏觀經濟的穩定增長,市場消費信心的明顯恢復,以及乘用車購置稅減半政策效果的拉動,2022年,我國汽車銷量將實現3%左右的同比正增長。

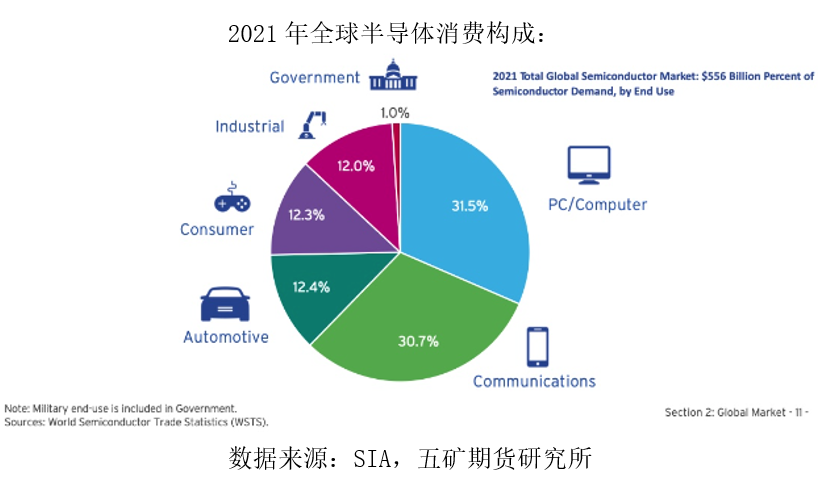

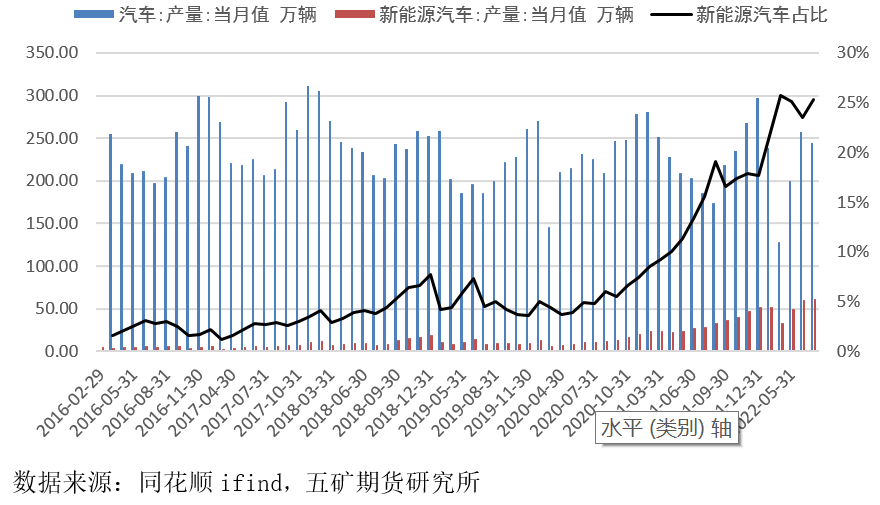

需要注意的是,新能源汽車的錫消費量大約是傳統汽車的4-5倍,因此,後續新能源汽車的供應是下半年錫消費主要增量來源。汽車電子消費佔半導體消費10%左右。因此,盡管國內汽車產量預計維持正增長,但仍然無法抵消消費電子低迷帶來的衝擊。(電池模塊、電路模塊均需要大量使用錫焊料)

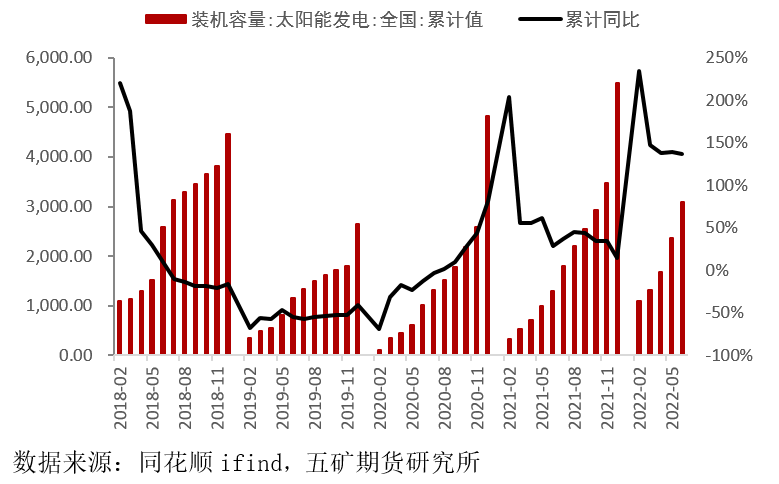

光伏方面,1GW光伏需要消耗精煉錫大約在55-70噸。去年國內全年裝機量55GW,佔精煉錫整體消費3%左右。按照今年新增裝機75GW計算,預計光伏裝機方面將拉動錫消費0.6%左右。

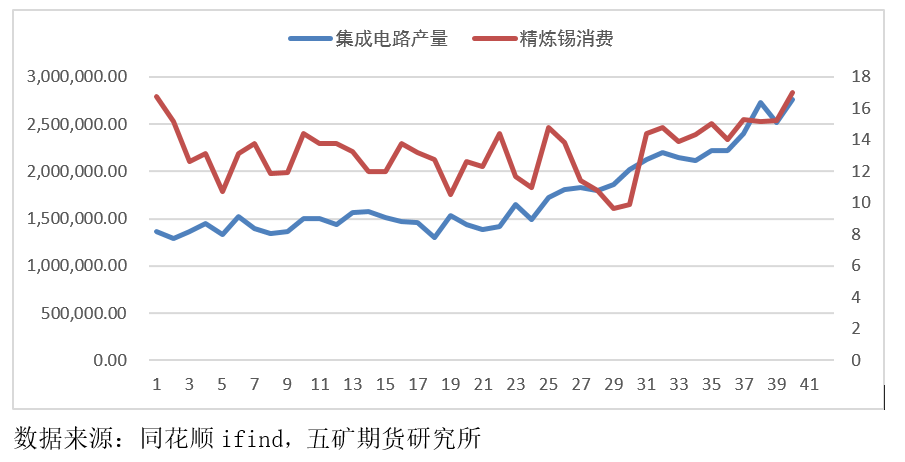

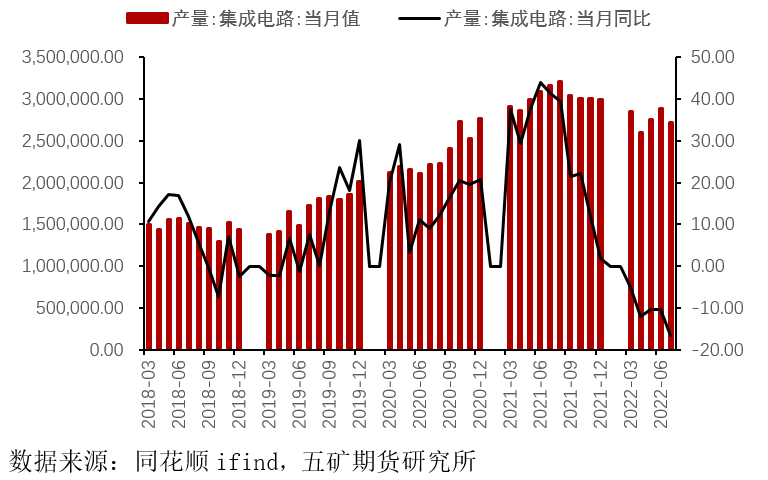

通過調研發現,我們很難對3C以及白色家電精煉錫消費作出一個明確的比例劃分。錫的用量分攤在每個產品上都會有細微的差別,不同型號的空調洗衣機或者手機對於錫焊料的用量都可能存在一定區別。因此從整體來看,集成電路產量是反映國內精煉錫用量的最佳指標。集成電路本身便包含了3C消費以及白色家電在內的所有需求。可以看到今年集成電路產量一路走低,同比增速大幅度下降,這也解釋了爲何錫價今年一路大跌的原因。

整體而言,我們可以看到,除了新能源汽車以及光伏板塊對於錫的需求有所增加,其他板塊均爲0或負增長。在今年精煉錫全球產量有顯著增加的情況下,精煉錫很難再出現供不應求的局面,如果宏觀經濟情況,尤其是3C及白色家電消費出現較大衰退,那麼精煉錫累庫行情恐進一步加劇。