月初,受有色金屬板塊整體走弱影響,錫價向下破位下跌。在下跌到17萬左右後錫價逐步企穩轉爲震蕩,文章將從供需兩端的情況來對錫未來的走勢進行推演。

供應端:冶煉廠產能恢復

關注海外進口錫錠

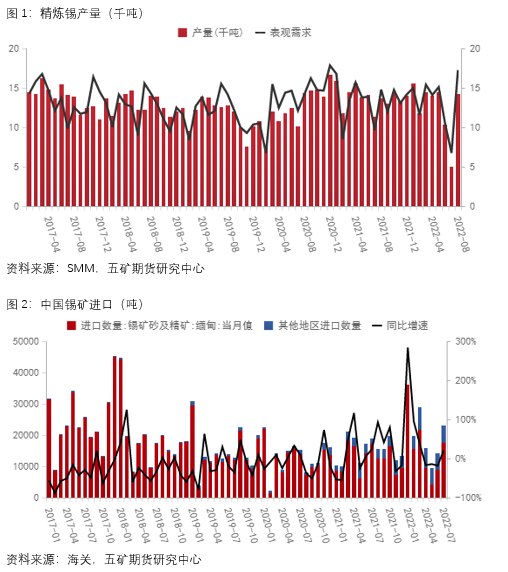

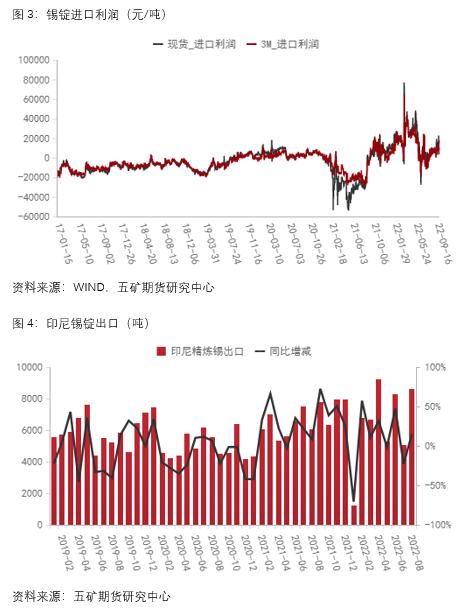

據Mysteel調研國內20家錫冶煉廠(涉及精錫產能31萬噸,總產能覆蓋率97%)結果顯示,2022年8月精錫產量爲14792噸,環比增長206.4%,同比增長4.6%。國內在經歷了7月的全面檢修以後錫錠產量重回高位,整體較去年有了明顯的增長。根據中國海關公布的數據以及安泰科的折算,2022年7月我國錫精礦進口實物量23064噸,折合金屬量6126.7噸,環比上漲38.1%,同比增長62.8%。當月緬甸礦區進口含錫量環比翻番,其他國家增減相對不明顯。截至2022年7月末,我國累計進口錫精礦4.2萬噸金屬量,同比增長73.1%。

可以看到,在錫精礦供應充足的情況下,國內後續精煉錫產量將整體維持高位。

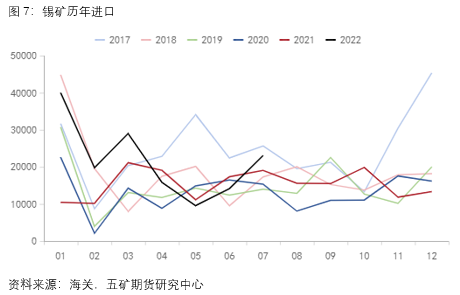

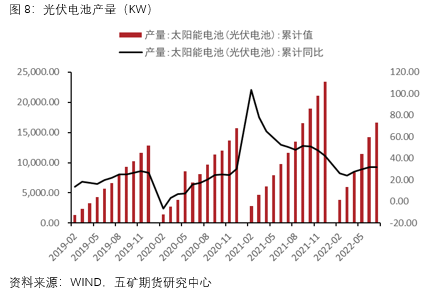

隨着8月內外價差擴大,國內錫錠進口窗口再次打開,這也意味着海外的錫錠將再一次對國內錫錠供應造成衝擊,這也在一定程度上解釋了此次錫價的大幅度下跌。印尼貿易部9月5日公布的數據顯示,印尼8月出口錫錠、錫焊條等精煉錫產品8633.05噸,同比增長15.15%。數據顯示,今年迄今爲止,印尼已出口51174.81噸精煉錫,最大買家爲中國和新加坡。國內外的價差大幅度刺激了印尼錫錠出口數量的走高,而到目前國內外價差仍然處於高位,錫錠進口窗口始終處於開放狀態,這也意味着後續海外錫錠將會持續進入國內市場。

整體而言,國內冶煉廠復產,緬甸地區錫礦供應充足,同時進口窗口持續開放,我們對國內錫錠後續供應情況持樂觀態度。

需求端:海內外消費同步走弱

後續市場情緒預期悲觀

與供應端的恢復相比,需求端除光伏需求良好外其餘部分持續走弱。光伏方面,2022年1-7月,國內光伏電池產量累計產量16667.2KW,累計同比增加31.9%。光伏也成爲了目前錫下遊唯一維持同比正增長的部分。

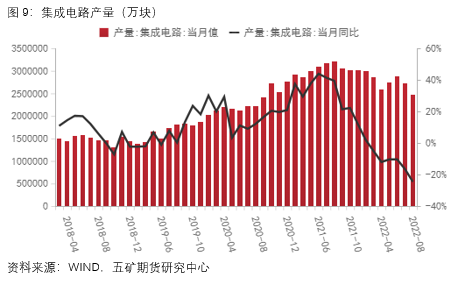

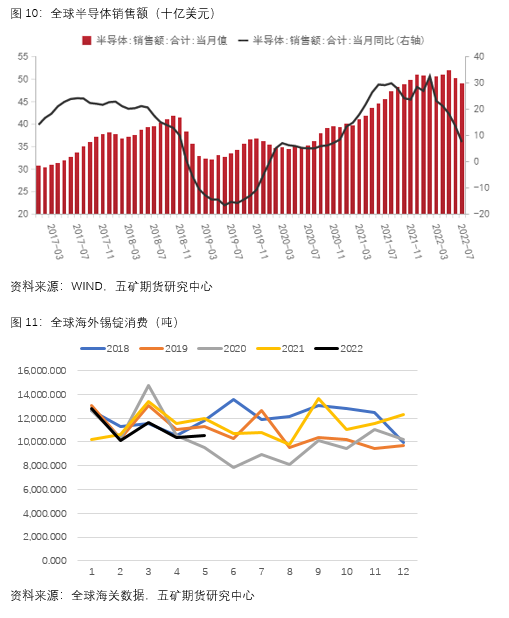

集成電路方面,受疫情影響,國內集成電路產量走弱,8月國內集成電路產量同比下降24.7%。海外半導體銷售仍然維持高位,但同比增速已有所回落。整體而言,疫情對於國內集成電路的生產造成了一定衝擊,在供應增長的情況下需求端的走弱也成爲了此次大跌的原因之一。

海外方面,7月全球半導體銷售額同比增加7.3%,同比增速持續下滑。根據WSTS最新預估,2022年全球半導體市場規模將達6,332.38億美元,較原先預期的6,464.56億美元調降2.0%,年成長率下修至13.9%。2023年全球半導體市場規模將達6,623.60億美元,較原先預期的6,796.50億美元調降2.5%,年成長率亦下修至4.6%。

整體來看,需求端除光伏外無論國內還是海外都處於收縮狀態,並且未來預期較差。在供應端整體恢復,進口窗口打開的情況下,很難期待國內錫價出現較大幅度的反彈,後續預計國內錫價將呈現偏弱震蕩走勢。參考運行區間:160000-185000 。

有色分析師

吳坤金

從業資格號:F3036210

投資諮詢號:Z0015924

有色分析師

王震宇

從業資格號:F3082524