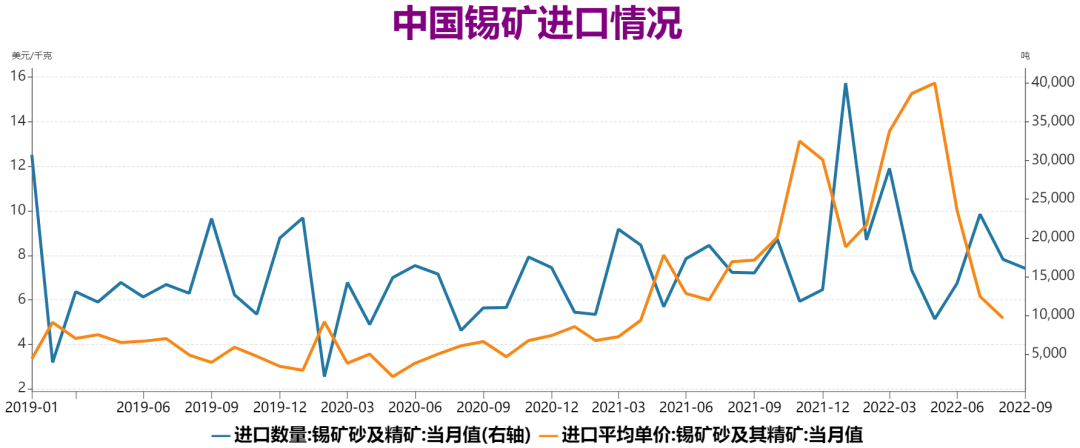

三季度滬錫價格維持弱勢運行,跌至18萬關口下方。主要因今年以來,美聯儲開啓加息周期,並且6、7、9月連續三次加息75基點,流動性收緊以及市場資產配置傾向轉變,導致大宗商品價格承壓。對於錫市基本面,由於錫礦原料供應增加,冶煉廠生產情況好轉,使得精錫產量得到恢復,而終端電子行業因經濟下行影響,需求端表現弱勢,庫存消化不暢,導致錫價承壓運行。錫礦供應趨於寬鬆。據海關總署數據及安泰科折算,2022年9月我國錫精礦進口實物量16064噸,折金屬量4063.1噸,環比增加12.8%,同比增加14.6%。其中9月進口緬甸12920噸,環比下降6.5%;從越南、剛果(金)進口錫礦增量明顯,環比分別增加366噸和732噸。今年前9月,我國累計進口錫精礦18.46萬噸,同比增長32.5%。今年8月錫礦進口單價5.18美元/千克,較7月份的6.15美元/千克有繼續回落,低於去年同期的7.71美元/噸。由於此前緬甸錫礦庫存釋放難以持續,且緬甸原礦品位下降產量減少,三季度錫礦進口量較年初高位有所回落,不過由於其他地區帶來較明顯增量,使得進口量同比去年依然有較大的增長,並且錫礦進口價格也已回落至接近疫情前水平。目前來看國內冶煉廠原料供應較爲充裕。

數據來源:瑞達期貨 WIND

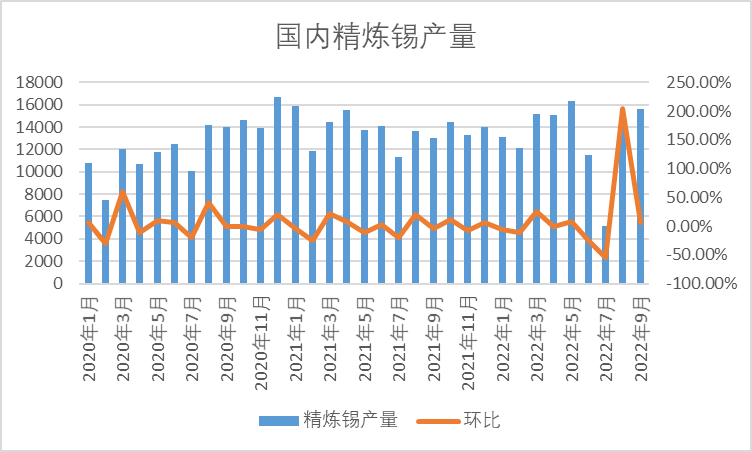

國內精煉錫產量回升明顯。據Mysteel調研國內20家錫冶煉廠(涉及精錫產能31萬噸,總產能覆蓋率97%)結果顯示,2022年9月精錫產量爲15650噸,環比增長6.6%,同比增長7.8%。分地區看,雲南、江西地區產量穩中小增,雲南地區多數企業表示限電影響較小,產出保持穩定;江西地區個別煉廠產出增加,貢獻增量。廣西地區產量受制於原料短缺影響,月內產出環比小幅下滑。其他地區精錫產量基本保持穩定。展望10月份,樣本企業基本維持穩定生產,產量變化不大,預計10月份國內精錫產量在15500噸附近。此前二季度由於錫價出現大幅下滑,導致冶煉廠經營壓力迅速增大,國內絕大多數冶煉廠採取集中檢修措施保價,6、7月精錫產量出現大幅減少。隨着7月下旬隨着檢修結束,以及原料端供應持續釋放,冶煉廠生產逐漸恢復正常,到9月份國內精錫產量上升至接近1.6萬噸的水平,爲近三年來的高位,未來預期產量將保持較高水平。

數據來源:瑞達期貨 Mysteel

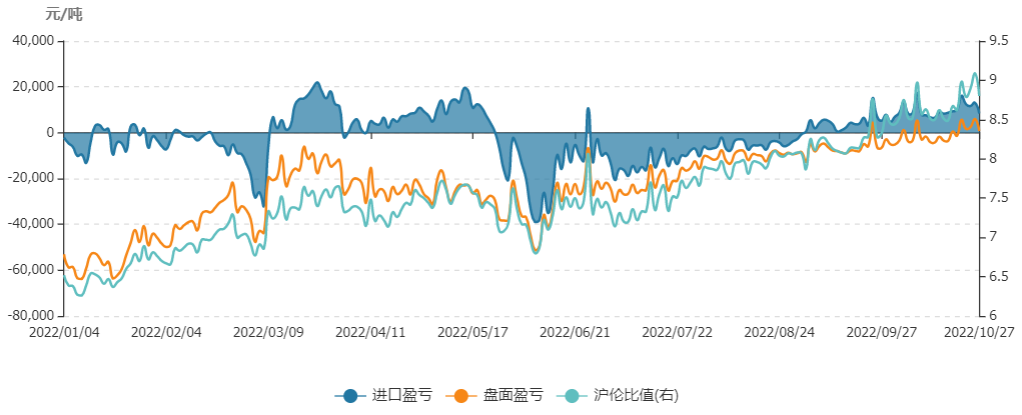

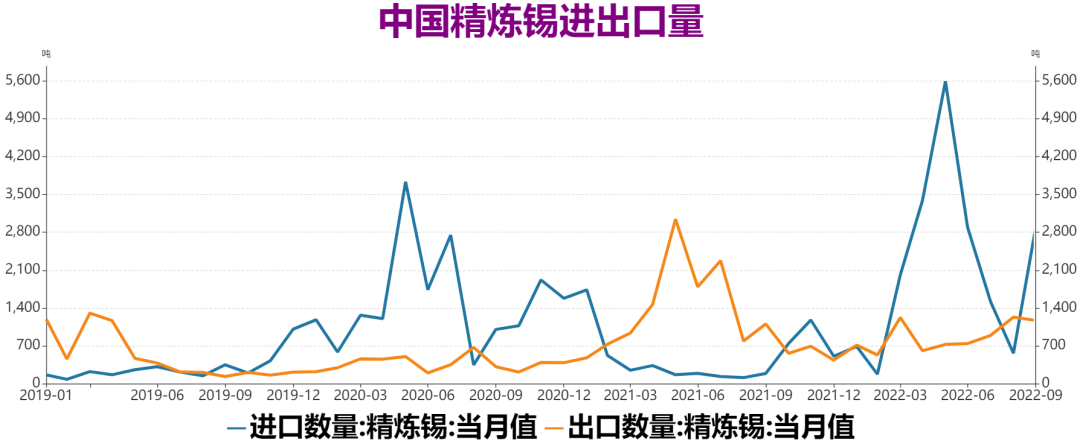

精錫進口窗口打開。根據海關數據顯示,2022年9月,國內進口精錫2882噸,環比增加488%,同比暴增60餘倍。本月進口精錫中印度尼西亞和祕魯爲主要進口國。9月出口精錫1171噸,環比減少4.92%,同比增長5.82%,本月出口精錫將近95%是出自進料加工貿易。1-9月,我國累計進口精錫19080噸,同比增長569.55%;累計出口精錫7849噸,同比下滑37.83%;1-9月累計淨進口精錫11231噸。7、8月份,由於受人民幣匯率貶值的影響,精錫進料加工貿易活躍,促使期間出口量呈現明顯增長。但是9月份以來,由於滬倫比值繼續上升,精錫進口窗口打開,並且進口利潤持續擴大,截至10月底進口利潤達到10000元/噸左右。此外,前三季度印尼精煉錫產品出口5.萬噸,同比增加10.5%,印尼精煉錫出口量增長明顯。因此預計後市海外精錫資源流入量將大幅上升,進一步緩解國內庫存偏緊的局面。

數據來源:瑞達期貨 WIND

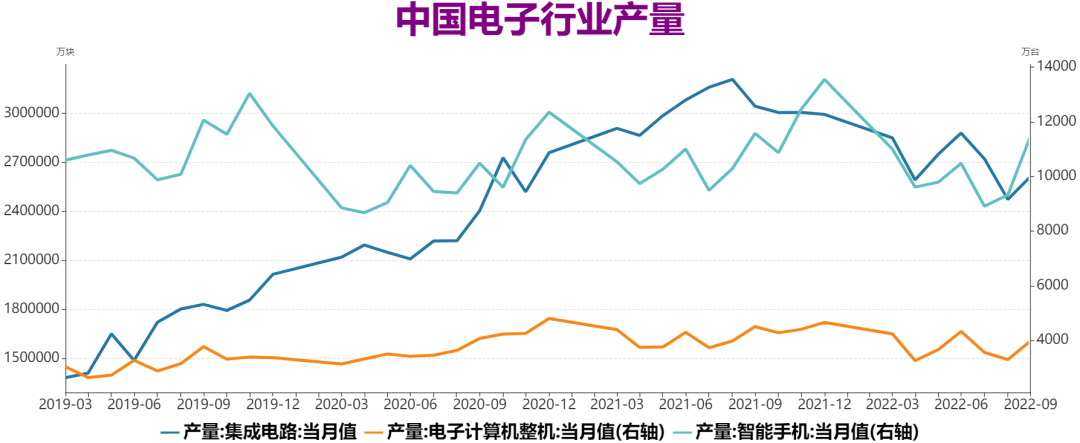

終端電子行業需求下行。電子行業方面,根據國家統計局數據顯示,2022年9月份我國集成電路產量261.4億塊,環比增加5.7%,同比下降16.4%;9月電子計算機整機產量3985.3萬臺,環比增加20.7%,同比下降13%;9月份智能手機產量11476億臺,環比23%,同比下降2.2%。今年前9月,電子行業重點產品產量同比均大幅下降,主要因去年同期的高基數影響,以及今年市場消費信心不足,且電子產品迭代缺乏創新,使得消費型電子產品需求受到較大衝擊。並且美國對中國芯片行業採取了一系列的限制措施,也對市場的發展造成較大阻力。此外海外半導體市場需求也逐漸轉向過剩,需求出現明顯下滑,據臺灣數據,今年第三季度集成電路出口額468億美元,較第二季度的471億美元下滑,是9年來首次旺季不旺、出現季減的情況。電子行業受到內在的產品迭代創新不足,以及外在的經濟下行和貿易摩擦影響,預計未來將面臨較大的萎縮壓力。

數據來源:瑞達期貨 WIND

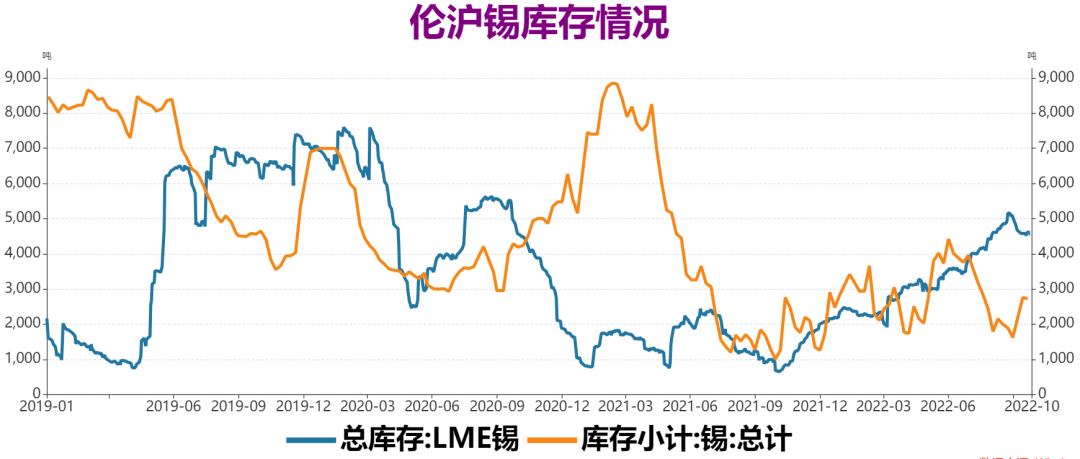

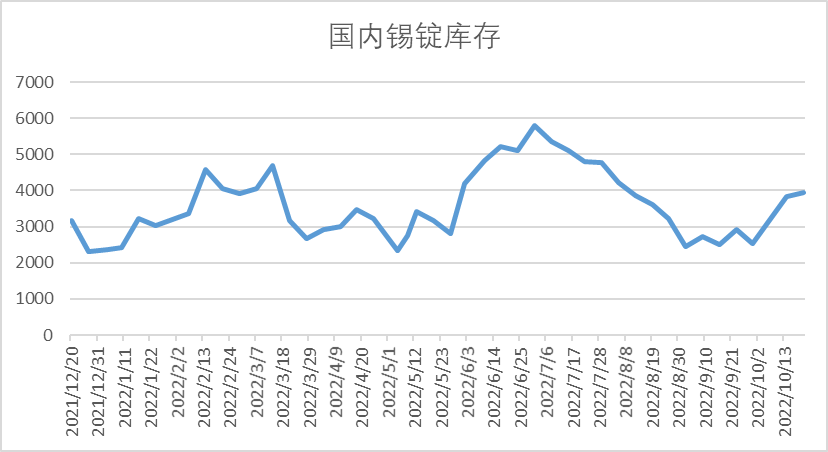

全球錫市庫存整體回升。庫存方面,截至10月21日,全球錫顯性庫存報7352噸,較上月末增加301噸,較去年同期增加5081噸。其中LME錫庫存4625噸,較上月末減少535噸,較去年同期增加3600噸,去年四季度以來保持上升趨勢;上期所錫庫存2727噸,較上月末增加836噸,較去年同期增加1458噸,滬錫庫存整體處在較低水平,但10月出現明顯回升。國內現貨庫存方面,據Mysteel數據,10月21日,中國主要市場錫錠庫存爲 3935 噸,較上月增加1016噸,現貨庫存止降回升且增幅明顯。整體來看,LME庫存保持增長趨勢,市場資源供應較爲充足,同時近期滬錫庫存也出現大幅回升,結束此前下降的趨勢,並且隨着國內煉廠增產以及海外資源流入增多,國內市場庫存緊張的情況有望進一步得到改善。

數據來源:瑞達期貨 WIND Mysteel

綜上所述,錫礦進口量基本恢復至正常水平,並且鎳礦進口價格也已回落至接近疫情前水平,冶煉廠原料供應較爲充裕。國內冶煉廠基本恢復生產,預計產量將持穩較高水平;同時國內精煉錫進口窗口打開,且印尼錫出口增長明顯,預計後市精錫進口量將有回升。下遊方面,目前國內市場需求仍顯乏力,市場信心不佳,下遊採購商畏高情緒明顯。終端電子行業消費呈現疲態,對需求拖累較爲明顯。當前海外錫庫存維持增長態勢,並且近期國內庫存自低位回升明顯,庫存緊張的情況出現好轉態勢。因此目前來看錫市基本面仍表現較弱,預計後市延續弱勢運行。