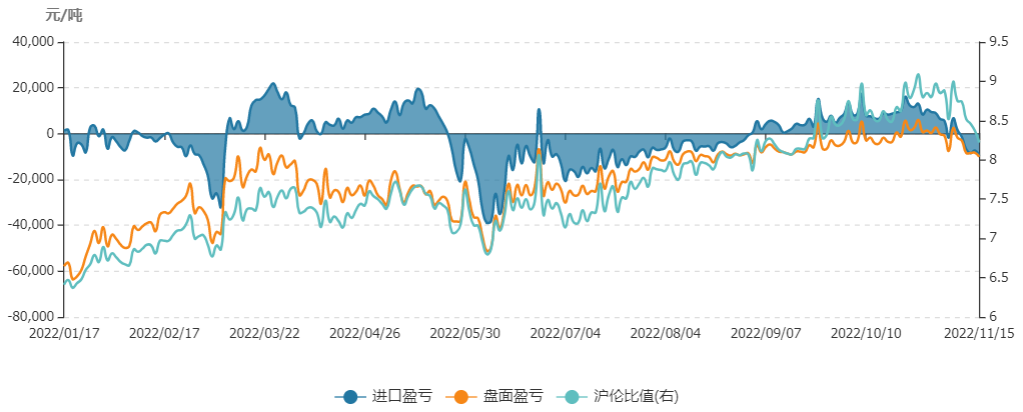

11月份以來,滬錫一度跌至155000元/噸附近,隨後呈現大幅反彈,截至目前漲幅已經超過15%。期間海外LME錫價漲幅更大,截至目前已經達到30%的漲幅。這一輪上漲主要由於LME錫價的走強帶動,關注到11月初以來LME錫注銷倉單快速增加,同時LME錫庫存也出現明顯下降,基差走強,顯示海外採購需求回暖。期間錫價滬倫比值大幅回落,導致國內進口窗口重回關閉,受此影響滬錫價格跟隨上漲。

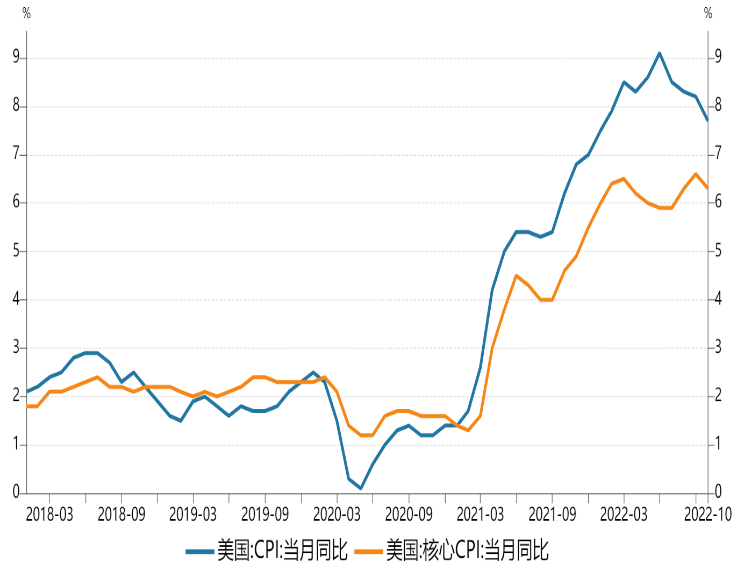

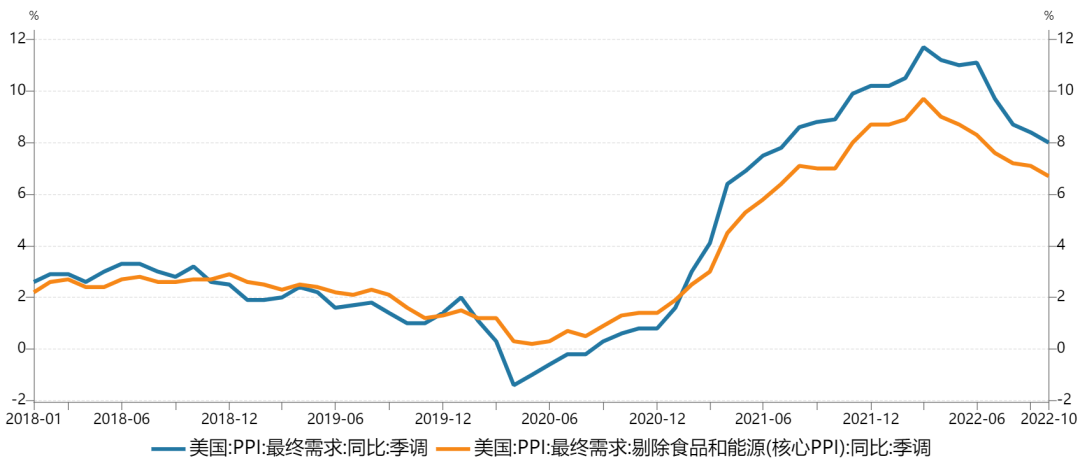

美國通脹見頂跡象,美聯儲預計放緩加息。10月美國CPI環比漲幅和9月持平;同比漲幅較9月收窄0.5個百分點,是今年1月以來最小同比漲幅。剔除波動較大的食品和能源價格後,核心CPI環比上漲0.3%,同比上漲6.3%。隨後公布數據顯示,美國10月PPI環比上漲0.2%,低於預期值和前值0.4%;美國10月PPI同比上漲8%,前值爲8.4%,較3月時的峯值11.7%已大幅回落;剔除波動較大的食品、能源和貿易,美國10月核心PPI環比上漲0.2%,與前值持平;同比上漲6.7%,低於預期值和前值7.1%。整體來看,美國10月通脹數據均低於市場普遍預期,並暗示核心通脹已經見頂,顯示通脹形勢開始好轉。受此影響,市場普遍預期美聯儲將在12月開始放緩加息,在PPI數據公布後,美聯儲12月加息50基點概率爲85.4%,到明年2月累計加息75基點概率爲55.5%。美聯儲放緩加息步伐,將使得美元指數承壓,利於市場風險情緒改善。

數據來源:瑞達期貨 WIND

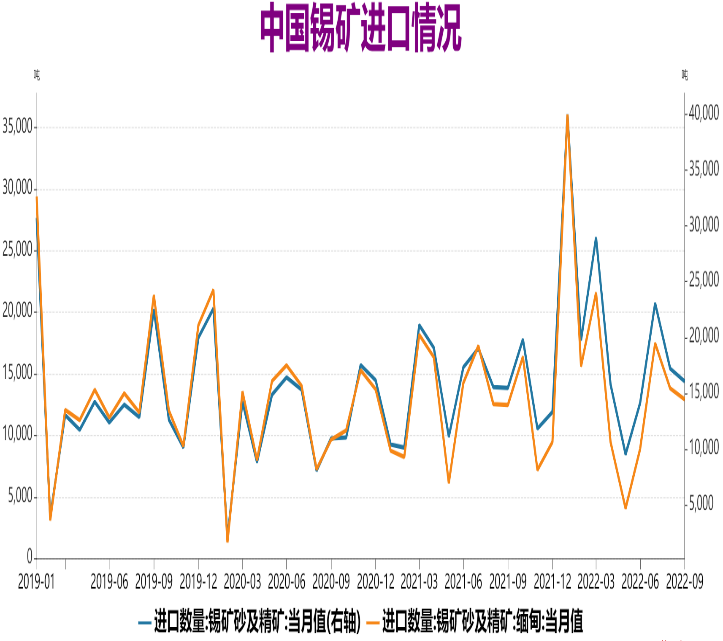

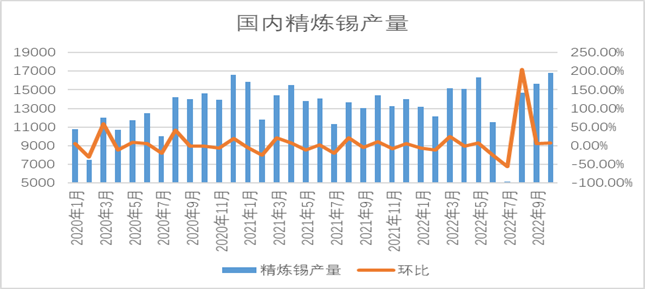

錫礦進口量回落,煉廠存在減產預期。錫礦進口量同比來看基本恢復至正常水平,但較上半年有較大回落,9月份錫礦砂及其精礦進口量爲16064噸(折合金屬4802噸),環比減少6.75%,同比增長3.74%。近期國內錫精礦價格上調,進口原料貨源供應維持穩定,但國內市場的供應壓力有所增加,使得錫礦加工費有所下調,壓低了煉廠利潤。從精煉錫產量來看,三季度以來國內冶煉廠基本恢復生產,精錫產量爬升明顯,10月份國內精煉錫產量爲16746噸,較9月份環比增加10.92%,同比增幅爲15.95%。不過由於錫礦供應偏緊,加工費下調壓縮利潤,以及再生原料市場供應同樣偏緊,也導致個別煉廠難以維持現有生產規模,因此未來精錫產量存在減產的預期。此外今年春節較往年提前,煉廠年度集中檢修也將提前,因此產量預計也將受到影響。

數據來源:瑞達期貨 WIND

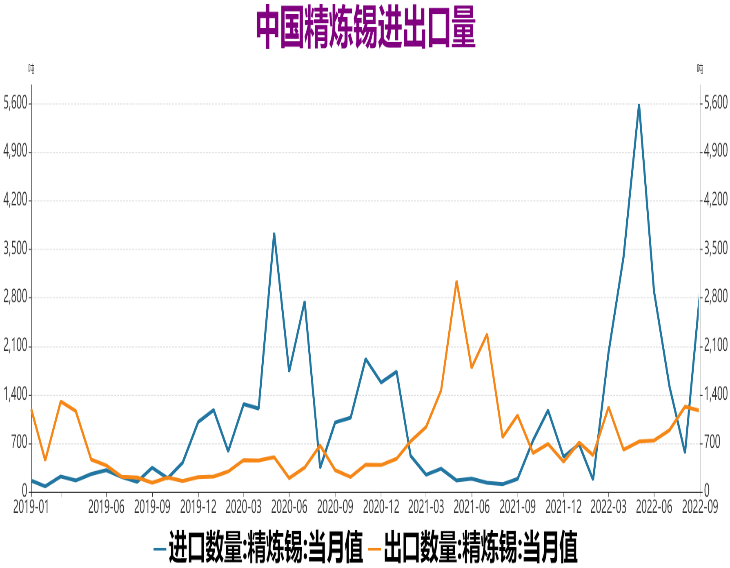

國內精錫進口量預計再度回落。進口方面,9月,國內進口精錫2882噸,環比增加488%,主要由於9、10月份滬倫比值上升,精錫進口窗口打開,並且進口利潤維持在8000元/噸左右的高位,刺激海外資源流入量大幅回升。不過進入11月,由於LME錫價止跌回升,滬倫比值迅速回落,導致進口窗口重回關閉狀態,目前進口虧損回到6000元噸左右,因此預計後市海外精錫資源進口供應將再度減少。此外,印尼精錫出口量亦有下降跡象,10月印尼精錫出口6904.48噸,環比減少1.42%,同比減少7.39%,連續兩月環比下降。並且今年印尼當局還表示擬出臺錫礦出口禁令,印尼是全球主要錫出口國,2021年印尼出口了價值24.4億美元的錫,這也將對全球錫產業鏈供應帶來較大不確定性。

數據來源:瑞達期貨 WIND

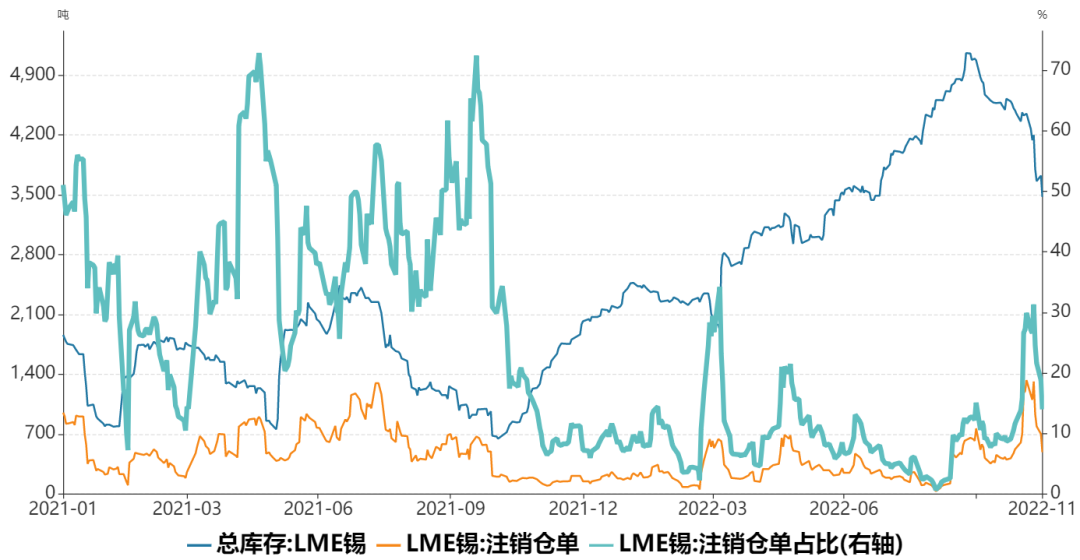

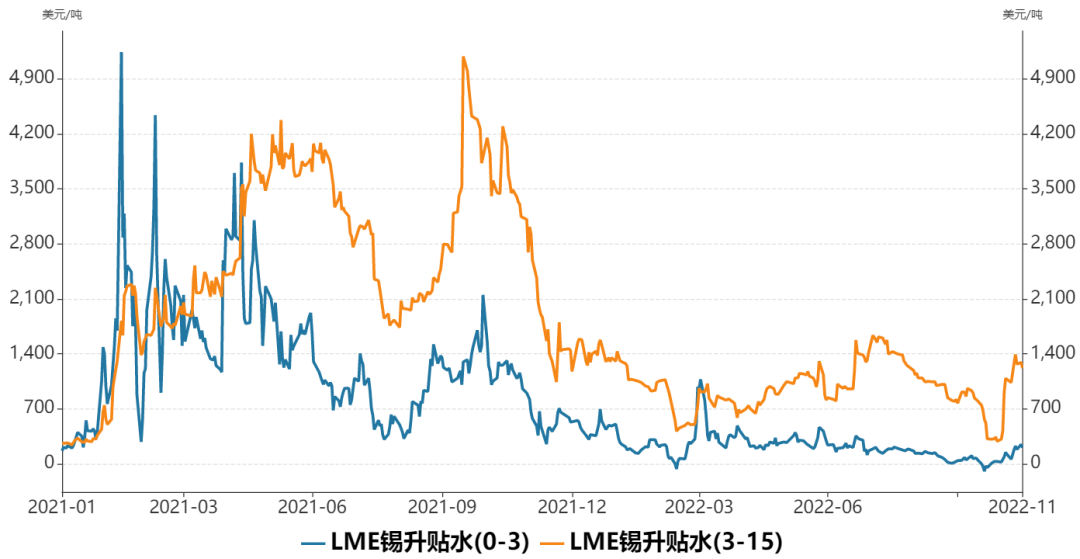

海外錫市庫存降幅明顯,且升水大幅走高。近期關注到LME錫庫存注銷倉單出現大幅增加的情況,11月上旬LME錫注銷倉單基本在1000噸左右,佔總庫存比例增長至20%以上,遠高於此前正常情況的10%以下。顯示海外市場的現貨採購備貨需求增多,導致了近期LME錫庫存持續下降,並且降幅較大,11月15日LME錫庫存爲3475噸,月環比下降1100噸,降幅24%。11月以來LME錫升貼水也隨之大幅上升,11月15日,LME錫升貼水(0-3)達到206美元/噸,LME錫升貼水(3-15)達到1217美元/噸,顯示現貨市場需求好轉,以及對需求預期得到改善。而期間國內上期所庫存亦維持在較低水平,11月11日,上期所錫庫存爲2671噸,月環比下降83噸,在國內生產供應恢復情況下,庫存並未出現明顯累增。

數據來源:瑞達期貨 WIND

綜上所述,宏觀面,由於美國通脹見頂,美聯儲放緩加息步伐的可能性增加,美元指數漲勢將受到限制,利於市場風險情緒改善。基本面上,國內錫礦進口量回落,以及再生錫供應偏緊,煉廠生產利潤受到壓縮,並且春節較往年提前,煉廠年底減產可能性較大。同時由於滬倫比值回落,11月進口窗口重回虧損,疊加印尼錫出口環比減少,預計後市進口資源將下降。更爲關鍵的是,11月LME注銷倉單大幅增加,顯示市場採購需求回暖,使得近期LME錫庫存明顯下降,現貨升水走高;同時國內庫存也維持在低位,市場貨源緊缺的擔憂再度升溫。因此整體來看,近期錫市庫存下降供應趨緊的局面,支撐錫價大幅反彈,但中長期仍需關注需求端表現情況,判斷錫價能否進一步打開上方空間。