2022年,錫價先揚後抑。2022年一季度,受全球寬鬆貨幣政策的影響,充裕的資金流動性使得有色金屬價格延續2021年的漲勢。但是,自從美聯儲爲了應對高通脹開始持續加息之後,全球資金流動性收緊,導致全球經濟衰退預期加強。2022年下半年,大宗商品市場進入階段性熊市。錫價在經歷3月初的“倫鎳事件“後,價格大幅下跌並開啓了下跌周期。

錫礦對外依存度逐年增加

美國地質調查局(USGS)數據顯示,2021年,全球錫礦產量爲30萬噸,較2020年增長13.64%,一改此前連續兩年的下降。國際錫業協會預計,2022年,全球錫礦新增產能僅爲650噸,但是在產礦山錫礦產量明顯增長,印度尼西亞及剛果(金)礦山將成爲錫礦供應的主要增量。印度尼西亞與私營冶煉廠相關的錫礦山生產將恢復到正常水平,剛果(金)Alphamin礦品位增長,錫礦產量增長。

中國是全球最大的錫礦生產國,據USGS數據,2021年,國內錫礦產量爲9.1萬噸,同比增長12.35%。雲南、湖南和廣西是我國錫礦產量最大的3個省份,但也面臨老礦山品位下降,未來數年產量緩慢下降的困擾。

我國精煉錫冶煉部分依賴進口錫礦資源。據USGS統計,全球陸地已探明錫礦儲量490萬噸,是所有礦產中儲量持續下降的礦種。據自然資源部數據,2021年,中國錫礦儲量113.07萬噸,主要集中在雲南、廣西等6個省份。雲南個舊和廣西大廠的錫礦儲量就佔了全國總儲量40%左右,以原生脈錫礦爲主,共伴生組分多,有個別礦山資源儲量大,但選礦難,目前難以利用。

近年來,印度尼西亞持續發表限制甚至禁止大宗商品原材料出口的表態。2022年10月份,印度尼西亞計劃禁止錫錠出口,以鼓勵投資者在其國內建設生產設施,並發展將錫加工成其他產品的工業。印度尼西亞是全球第二大錫礦生產國,且該國只消耗其生產的精煉錫的5%,95%用於出口。2021年,印度尼西亞共出口精煉錫7.46萬噸,其中,僅3468.85噸出口至中國,約佔其出口總量的4.65%。2022年1—9月份,印度尼西亞出口58178.69噸錫金屬量,較去年同期增長11%。據2022年的船運數據,中國是最大的印度尼西亞錫棒進口國,其次是新加坡、印度和韓國。其他買家包括荷蘭、比利時和土耳其等。因此印尼錫出口政策對國內錫市場供需有較大影響。

2022年以來,錫精礦價格跟隨錫價高位下跌,但是加工費還是一路走高,直到2022年7月份,冶煉廠大規模檢修時才開啓了下行走勢。

精煉錫產量同比下降上海有色網數據顯示,2022年9月份,國內精煉錫產量爲15098噸,環比增長5.95%,同比長15.98%。2022年1—9月份,國內精煉錫累計產量同比下降5.21%。2023年,國內冶煉產能依然受礦石資源不足以及錫價低位運行的影響,預計產量將維持平穩。

世界金屬統計局(WBMS)的數據顯示,2022年1—8月份,全球精煉錫產量19.49萬噸,同比下降18.49%。2022年,馬來西亞冶煉公司(MSC)已全面復產,印尼天馬公司完成升級改造,國際錫業協會預計,2022年,精煉錫產量增長1.52萬噸,至39.33萬噸。2023年,精煉錫供給將增長4%~5%左右。

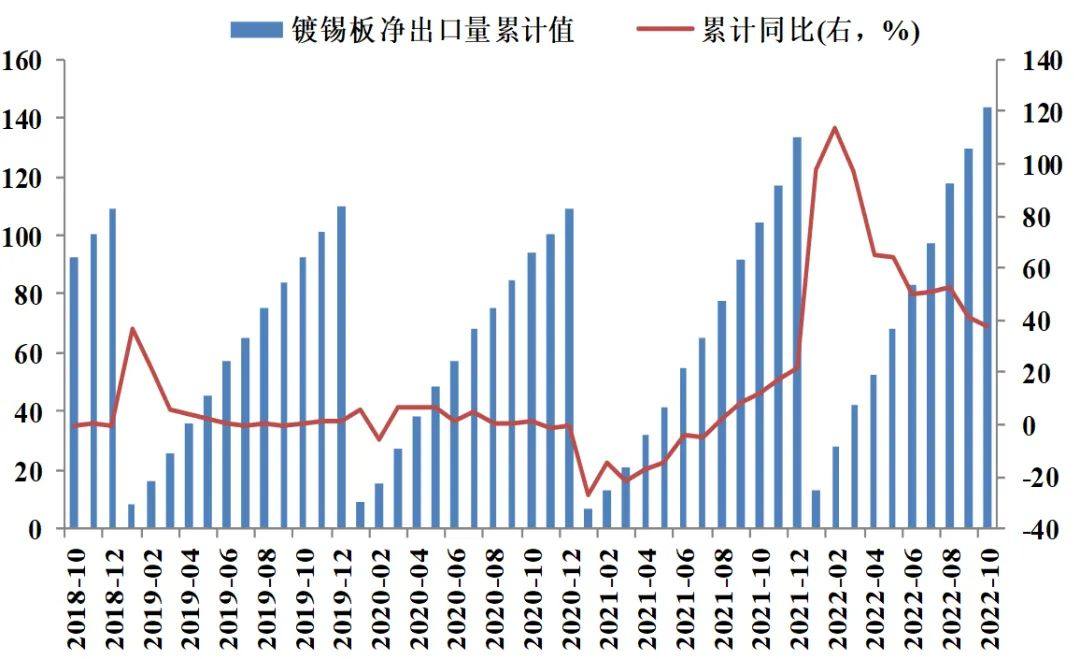

鍍錫板出口量鍍錫板產銷平穩出口較好2022年,我國鍍錫板產量整體較爲平穩,但是受疫情等因素影響,產量同比小幅減少。據中國鋼鐵工業協會數據顯示,2022年1—9月份,國內鍍錫板產量爲98萬噸,較2021年同期減少4萬噸,同比下降3.9%。2023年,食品罐頭包裝行業對鍍錫板的需求將有所增長,整體將維持較爲平穩的態勢。

相較於2022年國內錫需求的下降,國外錫需求相對較強。2022年1—9月份,我國鍍錫板出口總量共計130.14萬噸,同比增長39.51%。2022年9月份,我國鍍錫板出口總量共計11.48萬噸,同比下降20.57%。據出口商反饋,2022年前三季度,錫產品出口訂單表現較強主要是受國外需求拉動,國內錫價格下跌也有利錫產品出口。預計2022年四季度鍍錫板出口同比下降,但2022年整體出口較好。

鉛蓄電池產量穩定增長自2020年全球疫情發生以來,居民短距離出行傾向於選擇電動自行車,而快遞及外賣行業的迅速發展,也爲鉛蓄電池消費提供支撐。2021年,我國鉛蓄電池產量爲2519億伏安,同比增長13.7%。隨着天氣的轉冷,預計鉛酸蓄電池生產企業開工情況可能小幅環比下降。

總體來看,2020年,我國電動自行車保有量近3億輛,有力支持鉛蓄電池消費。隨着碳酸鋰價格上漲,鋰電池成本大幅上漲,電動自行車使用鋰電池對鉛蓄電池替代速度放緩,短期將支撐鉛蓄電池消費。

受政策利好驅動,電動自行車及汽車蓄電池市場配套需求明顯向好。隨着近期市場的復蘇,鉛蓄電池更換需求相對好轉。近期,鉛價探低回升,錫、硫酸、塑料等材料價格接連走低,蓄電池企業生產成本壓力下降,也是蓄電池企業生產積極性恢復的因素之一。

電子產品進入下行周期據安泰科數據,國內錫消費中,焊料佔比一家獨大,佔總需求量的60%;錫化工佔比15.6%,馬口鐵佔比爲9.4%,青銅/黃銅合金爲3.9%,鉛蓄電池爲6.9%,玻璃爲2.4%;其他產品消費佔1.7%。

在錫焊料消費中,生活消費品佔比約爲23%,通訊和電腦佔比都爲16%,汽車及交通佔比約爲15%,其他電子產品佔比約爲9%,工業設備與控制、工業焊料佔比都爲8%,太陽能焊料佔比約爲3%。

自2020年新冠疫情暴發以來,居民在家時間明顯增多,居家辦公、線上會議、娛樂等活動使電子產品需求大幅增長,提振錫消費。2020年和2021年,國內計算機產量分別增長16%和22%,智能手機產量分別同比下降5%和增長9%。從2021年起,部分國家逐步放鬆防疫管制,過去兩年,電子產品銷量大幅增長,透支後續需求,2022年,電子產品需求大幅下降。從2022年開始,電子產品的需求拐點已經來臨,整體進入下行周期。2022年1—9月份,我國電子計算機產量爲33113.2萬臺,同比下降7.3%。我國智能手機產量87417萬臺,同比下降3.2%,預計2023年產量還將下降,但下降幅度較2022年將有所收窄。

集成電路產量顯著回落我國集成電路行業在政策支持下快速發展,2010—2019年,我國集成電路行業增速均高達15%。2020年—2021年,我國集成電路累計產量同比分別增長29.45%及33.3%。2022年1—9月份,我國集成電路累計產量同比下降10.8%。2022年9月份,集成電路產量爲261.4億塊,同比下降16.4%。2022年的疫情以及全球範圍的供應鏈的不暢,使得集成電路產量出現較爲明顯的下降。隨着未來疫情逐漸轉好,集成電路產量將有望恢復正增長。

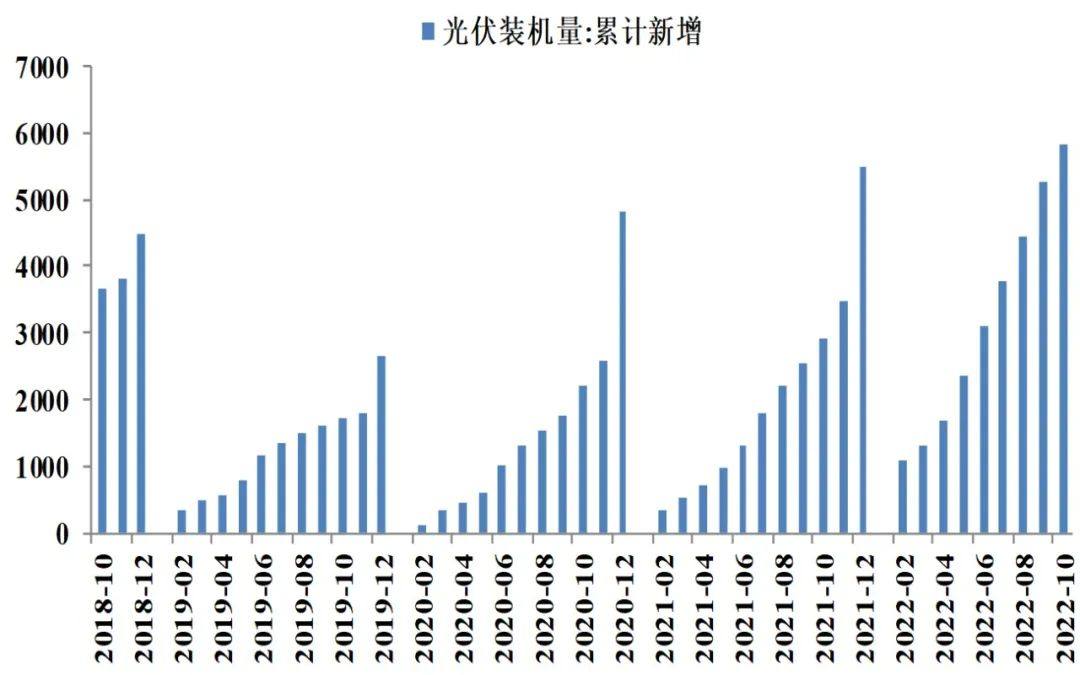

光伏累計新增裝機量光伏裝機量繼續快速增長中國電力企業聯合會數據顯示,2022年1—9月份,全國光伏裝機累計新增5260萬千瓦,同比增長105.79%。中國光伏行業協會(CPIA)將2022年新增裝機量預測調高10GW,預計2022年裝機量爲85GW~100GW。2023年,全球光伏新增裝機容量爲275GW。截至目前,已有25個省市自治區明確“十四五”期間的風光裝機規劃。其中,新增光伏裝機規模超過392.16GW,未來4年,新增光伏裝機規模爲344.48GW。全球市場方面,預計2022年新增光伏裝機規模205GW~250GW。

國際錫業協會表示,2021年,光伏行業用錫量超過1.4萬噸,同比增長約爲40%。2022年,光伏行業用錫量有望達到1.6萬~1.9萬噸。2025年前,光伏行業用錫量將以25%~40%的年均增長率持續增加,成長爲年用錫量數萬噸的錫消費市場。

新能源汽車飛速發展據中國汽車工業協會數據,2022年9月份,新能源汽車產銷量分別爲75.5萬輛和70.8萬輛,環比增長9.3%和6.2%,同比增長1.1倍和93.9%。新能源汽車產量及銷售量繼續保持高速增長,月度產銷量再創歷史新高,市場佔有率達到27.1%。2022年1—9月份,新能源汽車產銷量分別爲471.7萬輛和456.7萬輛,同比增長1.2倍和1.1倍,市場佔有率達到23.5%。

目前,由於汽油和電價差價大,新能源汽車具有明顯的用車成本優勢,同時,隨着我國能源結構的調整,新能源汽車銷量大幅增長,對燃油車的替代進程將加快。據中國汽車流通協會汽車市場研究分會數據,預計2022年新能源車銷量爲650萬輛左右,2023年,該數據可能突破840萬輛。2023年底,新能源汽車保有量將突破2000萬輛,佔汽車總量的7%。

目前,錫的供需雙弱格局短期難以改變,但隨着需求的好轉,預計2023年下半年有望扭轉當前供需雙弱的局面。國內錫礦資源的緊缺,將在一定程度上抑制精煉錫的產量,而自緬甸等國進口的錫礦將補充國內錫礦供應的缺口。2022年,印度尼西亞天馬公司的精煉錫產量大幅增長,預計2023年該公司將持續增加精煉錫產量。在需求消費方面,汽車產業尤其是新能源汽車的高速發展是維持錫消費增長的關鍵。而下遊光伏產業的高速發展,將增加錫消費約2萬噸。庫存方面,考慮到錫常年處於供不應求的狀態,2023年,錫的庫存難有較大增長。總體來說,在美聯儲持續加息的節奏中,錫價將延續震蕩行情。預計滬錫價格區間爲15萬~22萬元/噸,倫錫價格區間爲1.6萬~3萬美元/噸。(作者單位:方正中期期貨研究院)