近期宏觀情緒對市場擾動較大。硅谷銀行暴雷,歐洲銀行危機的衝擊帶來的長尾效應仍在,使得恐慌和避險情緒升溫,有色板塊一度破位下跌,但對危機的擔憂也使得美聯儲僅僅加息25基點,對加息的預期轉鴿,美元指數從3月9日開始就遇阻回落,支撐了有色板塊,倫錫先於滬錫走出七連陽,滬錫終於受到了帶動大幅反彈。上周四,美國財長耶倫改口表示“準備必要時再採取保護存款行動”,對銀行危機中的市場情緒也起到極大的安撫。

從基本面來說,有色還處於旺季,價格的大幅下跌後,下遊補庫需求旺盛,也使得價格多反復。體現在庫存上面絕對值低位且連續幾周一改季節性累庫的局面轉爲去庫,都對價格出現支撐。對於錫價也是如此,上漲的主要原因就是錫礦供應略緊,使得短期供應有所下滑,加上庫存轉而去庫,價格大幅反彈。但下遊消費疲弱可能會對短期漲勢形成拖累。

一、錫礦進口緊張,加工費下滑接近冶煉成本,觸發減產欲望,錫短期供應增加趨緩。

今年1-2月,錫礦進口量銳減,其中1月份進口量爲16399噸,同比下滑58.99%,2月份進口量爲17174 噸,同比下滑13.07%,1月和2月份的錫礦進口量累計同比下滑43.81%。

主要原因就是春節因素導致海關運輸通關時間變長。另外就是緬甸礦庫存較低,政府拋儲意願減弱,導致流通到我國的數量變少。由於進口礦在錫礦供應中佔比47%,而緬甸礦又佔進口礦比例的58%,因此影響還是比較大的。

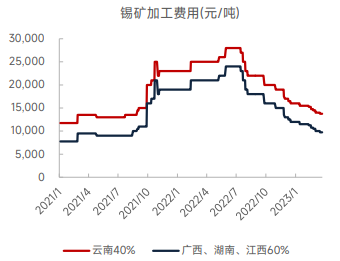

礦的供應緊張也體現在了加工費的下滑上面。2022年7月中旬以來,錫礦的加工費一路下滑,其中40%錫精礦的加工費從28000元/噸一路下滑至最新的14000元/噸。該價格已經接近多數加工企業的成本,導致部分企業減產。但其餘大部分企業只有減產計劃,並未落實到實際行動。

這些想法在錫生產企業開工率上得到了體現。數據顯示,3月24日當周雲南地區錫冶煉企業周度開工率 爲61.88%,持平於上周水平,而江西地區錫冶煉企業 度開工率爲39.74%,較上周略微下降1.62個百分點,短期下降不多。但就同比數據來說,雲南和江西開工率分別下滑7.27%和14.77%,下滑幅度是比較大的。

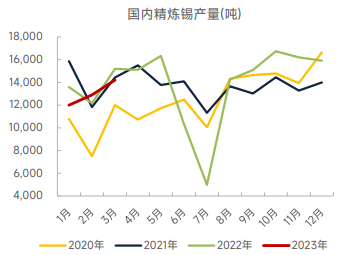

最終在產量數據上,據SMM調研,2月國內精煉錫產量爲12892噸,環比增7.52%,同比增5.98%,1-2月累計產量同比則減少3.39%,2月國內精煉錫產量實際表現稍遜於預期。3月部分冶煉企業重啓抵消了減產影響,SMM預計3月國內精煉錫產量較2月環比有所增加,預期月度產量爲14200噸。

圖1 錫冶煉企業加工費

圖2 精煉錫產量圖

數據來源:SMM

數據來源:SMM

進口方面,由於進口一直處於盈利狀態,精煉錫進口數量暴增,2023年1-2月我國進口精錫總量爲2581噸,同比增長233.9%,其中來自印尼的進口錫錠佔進口總量顯著下滑,不足30%;來自祕魯的進口量明顯增長,佔總量比重近60%。預計3月進口仍然小幅增加。

因此供應方面,需注意減產事件有沒有隨着TC下滑而進一步發酵,倘若沒有,那麼供應將進一步增加,價格也是趨於反彈而非反轉。

二、需求綜述:開工率上升趨緩,下遊消費差強人意

1.下遊開工率總述

需求是今年較爲不確定的因素。供應端看,供應增加的確定性加大,那麼一旦需求面強預期落空或一直停留在弱現實,將會形成極大的向下共振。

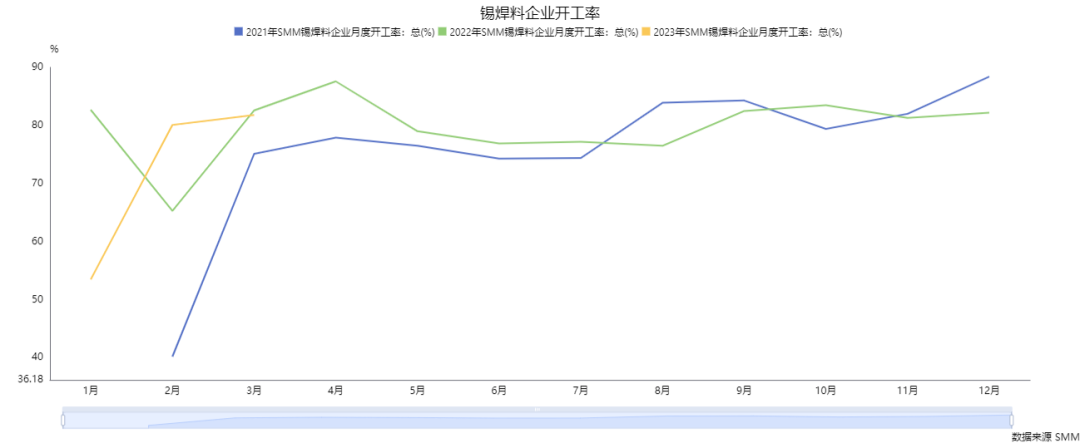

SMM調研,國內2月份樣本企業錫焊料產量 7966噸,較1月份環比增加49.57%。2月錫焊料整體開工率爲80.1%,環比上升26.6%,同比上升14.8%。 總體仍然不及預期。光伏類焊錫開工率明顯高於電子類焊錫開工率。預計3月開工率爲81.8%,僅微幅上升1.7%,備庫完成後開工上升幅度有限。

圖3錫焊料開工率

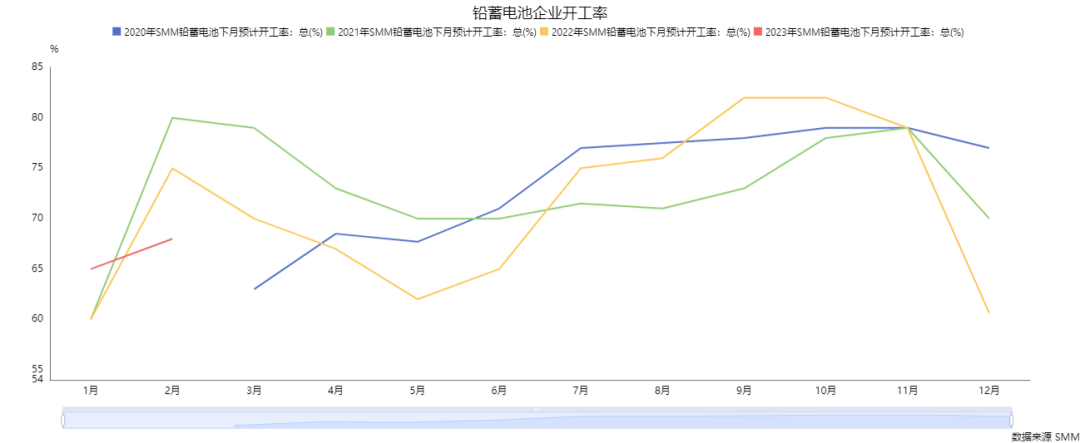

圖4 鉛蓄電池開工率

數據來源:SMM

數據來源:SMM

SMM調研,國內2月份樣本企業鉛蓄電池開工率整體開工率爲68%,環比上升3%,同比下降5%。3月24日當周五省鉛蓄電池企業周度綜合開工率爲72.42%,較上周微降0.19個百分點,鉛蓄電池逐漸進入淡季,促銷需求拉動有限。總體3月開工率預計維持在73%,環比上升5%。

庫存方面,3月24日當周上海交易所顯性庫存爲8745噸,較上周減少282噸,爲連續上升後首次減少,支持期價反彈。

三、總結

綜上所述:錫的大幅反彈主要來源於供應面的預期波動。加工費的持續下滑使得多數企業接近生產成本,引發減產預期。但是隨着錫價大幅反彈,利潤下跌有所緩解,預期減弱又會制約反彈空間,需求疲弱也對期價形成負面影響。滬錫加權重要壓力位在212000上方,突破才會有進一步向上空間。

研究員:何燕豔從業資格證號:F0210791投資諮詢資格號:Z0000751