報告要點:

進入3月消費旺季後,錫錠開始進入季節性去庫,海外庫存下降更加明顯,錫價也在經歷了連續下跌後有所反彈。1-2月國內下遊消費數據分化明顯。3C消費維持低迷,但地產相關消費(白色家電、PVC)以及光伏有顯著上升。在供應端維持穩定消費端3C電子消費未出現明顯好轉前,預計錫價將維持寬幅震蕩走勢,錫價主力合約參考運行區間:180000-215000。海外LME-3M錫參考運行區間:23000美元-26500美元。

GO

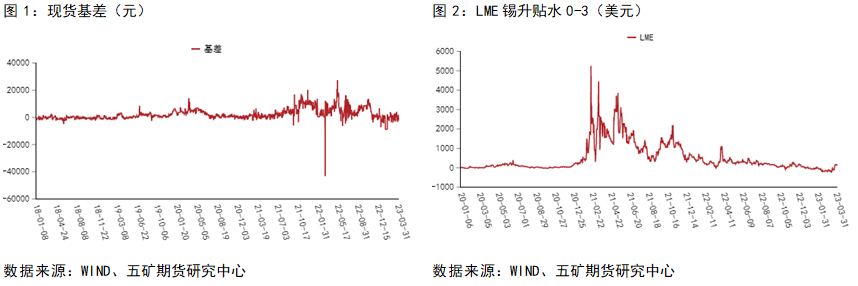

基差

基差方面,國內基差整體維持穩定,海外隨着國內進口以及印尼出口許可證延遲帶來的LME庫存的持續下降,LME(0-3)升貼水已經重新由負轉正。

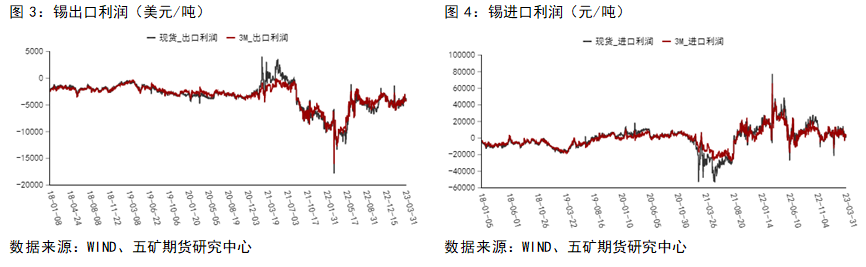

進出口

進出口方面,隨着國內進入3月的消費旺季後,光伏以及地產復蘇帶來的增量彌補了由於3C消費下降帶來的減量,同時光伏以及地產消費主要體現在國內的錫錠需求上,由此也帶動了國內進口窗口的再次打開。

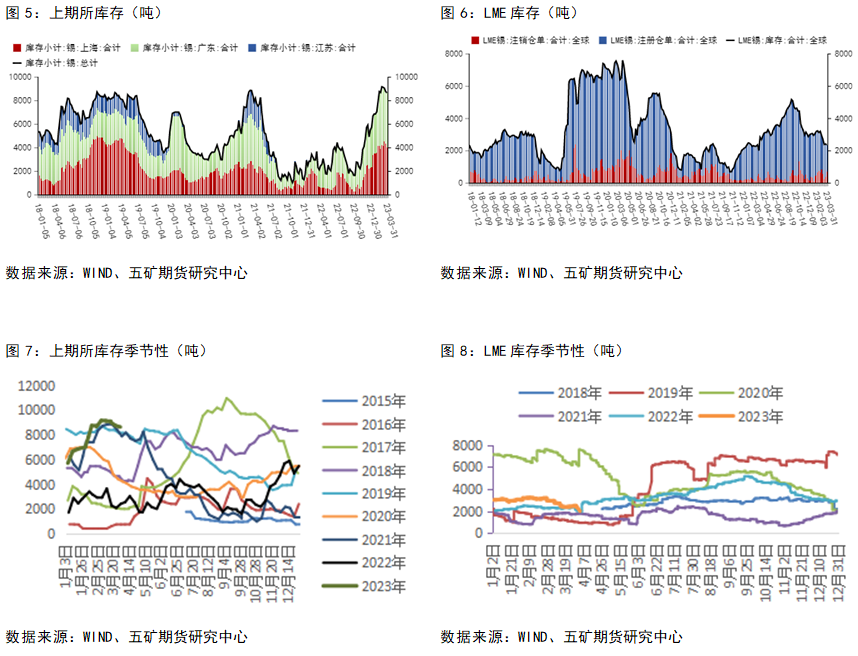

海內外庫存同步走低

庫存方面,隨着國內消費進入旺季的同時國內進口窗口打開,海內外庫存較上月均出現了一定的下降。現階段去庫主要由國內地產復蘇及光伏帶來的需求支撐,後續需要密切關注3C消費的邊際變化情況,在3C消費維持弱勢的情況下,我們很難期待出現大幅度去庫的情況。

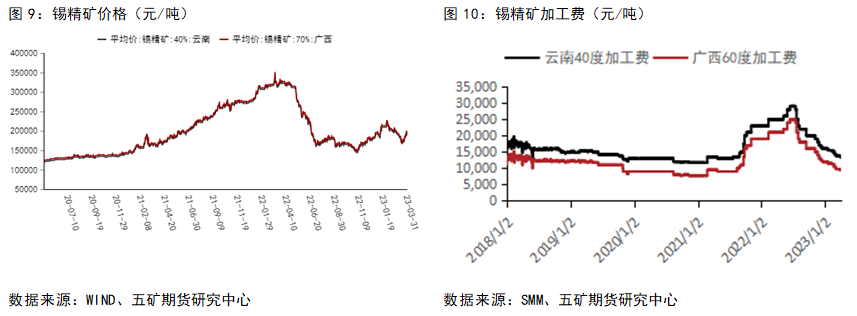

錫精礦加工費持續走低

加工費方面,受制於價格走低以及國內錫礦供應偏緊影響,加工費持續走低,已達到近兩年最低位。這既有緬甸地區因錫礦價格走低減少拋儲的原因,也有海外Minsur錫礦因爲罷工減產的原因。整體而言,隨着海外錫礦的復產,全球錫礦供應整體將趨於寬鬆,但在錫價處於相對低位的情況下,我們很難期待錫礦供應出現較大的增加。

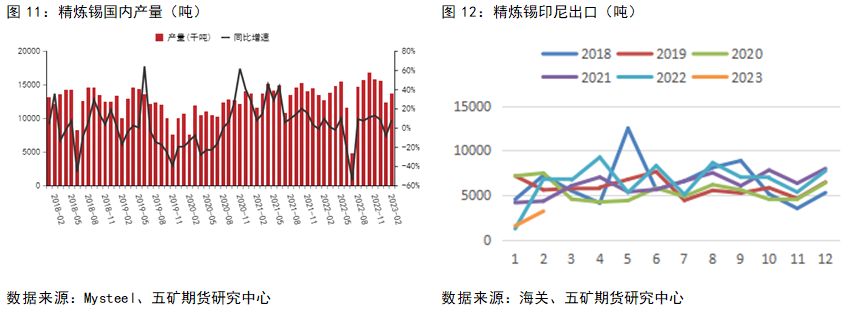

產量

產量方面,根據SMM調研了解,2月份國內精煉錫產量爲12892噸,較1月份環比增加7.52%,同比增加5.98%,1~2月累計產量同比則減少3.39%,2月國內精煉錫產量實際表現稍遜於預期。造成2月精煉錫產量不及預期的原因爲部分煉廠受到原料偏緊影響。印尼交易所的2月錫交易量爲2,450噸,比1月的1,480噸有所增長,但大幅低於去年2月的6,200噸。數據表明多數印尼冶煉廠獲得出口許可證的過程被推遲。3月隨着印尼出口許可證的下發以及國內冶煉廠的復產,國內精煉錫供應較2月環比預計將有所回升。

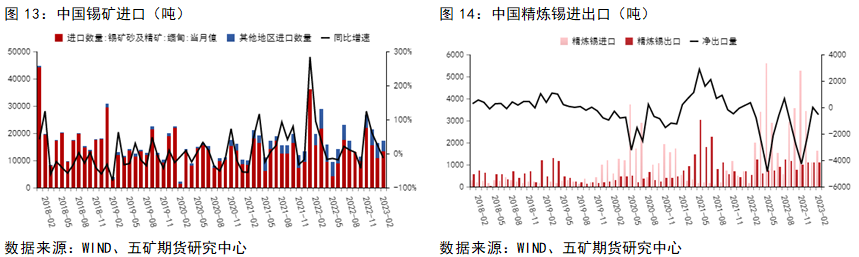

進口窗口維持開放,國內錫錠維持淨進口態勢

據最新海關總署數據顯示,中國2023年1-2月錫礦砂及其精礦累計進口量爲33573噸(折合10754金屬噸)同比減少43.81%,其中1-2月從緬甸的進口量爲24131噸(折合6032.5金屬噸)同比減少53.27%;除緬甸外從其他國家1-2月合計進口量爲9442噸(折合4721.5金屬噸)同比增加16.55%。從老撾、越南、泰國和澳大利亞進口錫礦砂及其精礦進口量保持穩定,2月份從剛果(金)進口錫礦沙及其精礦進口量大幅減少,2月環比減少54.39%。1-2月國內精錫累計進口量爲2581噸,同比增長233.63%。1-2月進口精錫中印度尼西亞、馬來西亞和祕魯依舊爲主要進口國,分別進口1352噸、240噸和901噸,其中一月份印尼進口精錫量由於印尼國內出口證更新問題,僅有297噸,但當月從祕魯進口精錫600噸,填補了一月進口精錫量,2月份印尼精錫出口配額重新發放,當月從印尼進口精錫1055噸,但從祕魯進口精錫僅有300噸。國內1-2月累計出口精錫爲2181噸,同比增加74.88%。前2個月累計淨進口精錫400噸。

在當前錫價維持震蕩的情況下,錫礦進口整體將維持穩定,精煉錫淨進口態勢預計維持。

消費:3C消費維持弱勢,房地產光伏需求支撐國內消費

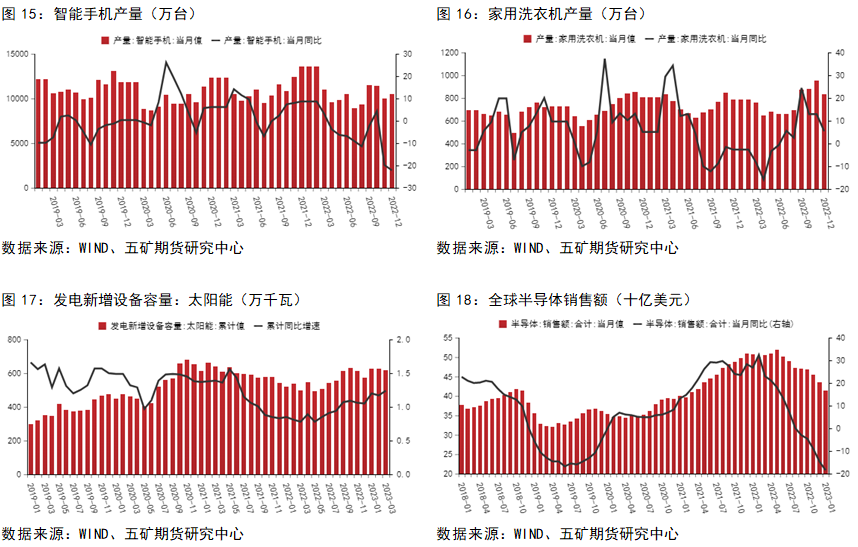

消費方面,國內1-2月3C消費維持弱勢。電腦方面,微型電子計算機1-2月產量4603.7萬臺,累計同比下降21.9%;電子計算機整機1-2月產量4785.7萬臺,累計同比下降23.5%。智能手機1-2月產量13447萬臺,累計同比下降14.1%。隨着國內房地產行業的復蘇,白色家電消費與3C消費形成鮮明對比。2023年1-2月,國內空調產量3330.5萬臺,累計同比增長10.8%;國內家用電冰箱產量1321萬臺,累計同比增加7.9%;家用洗衣機產量1408萬臺,累計同比增加1.8%。光伏方面,1-2月光伏組件產量63GW,累計同比上漲40.8%。

整體而言,國內市場方面白色家電及光伏的消費在一定程度上彌補了3C消費的下滑,這也在一定程度上解釋了國內在庫存持續走高的情況下進口窗口仍然保持開放的原因。(光伏組件的生產主要位於國內,房地產復蘇也僅在國內。)目前整個全球半導體周期仍然處於下行階段,短期內我們很難期待下遊消費出現大幅度反彈。

小結

進入3月消費旺季後,錫錠開始進入季節性去庫,海外庫存下降更加明顯,錫價也在經歷了連續下跌後有所反彈。1-2月國內下遊消費數據分化明顯。3C消費維持低迷,但地產相關消費(白色家電、PVC)以及光伏有顯著上升。在供應端維持穩定消費端3C電子消費未出現明顯好轉前,預計錫價將維持寬幅震蕩走勢,錫價主力合約參考運行區間:180000-215000。海外LME-3M錫參考運行區間:24000美元-26500美元。

有色分析師

王震宇

從業資格號:F3082524

交易諮詢號:Z0018567