作爲五金之一,錫的應用在我國有着悠久的歷史,是我國重要的資源。它是一種可延展的銀白色金屬,具有熔點低、易與其他金屬形成合金、無毒等特性,被直接做成錫焊料、鍍錫板、錫合金,廣泛應用於電子、食品包裝、建築等領域。

據Mysteel等多家媒體報道,2023年4月15日,緬甸佤邦中央經濟計劃委員會出臺紅頭文件稱,爲了及時的保護佤邦剩餘的礦產資源,在不具備成熟的開採條件之前,暫停一切礦產資源的開採和挖掘。對合同尚未到期,還在開採的公司企業給予三個月時間,做好善後工作。2023年8月1日後礦山停止一切勘探、開採、加工等作業。

一部分礦貿商反饋佤邦政府出臺此文件,主要是爲了後續資源整合,將礦山承包給大型公司科學開採,避免礦產資源的浪費,預計下個月開始進行資源整合,暫未有影響進口礦的具體增減量數據;另一部分礦貿商反饋佤邦主要職能部門暫未收到具體通知,還沒決定採取落地措施。

該消息直接導致滬錫主力期貨合約在4月17日漲停,並在4月18日大幅上漲,2天累計漲幅超過13%。然而通過我們和貿易商的溝通以及對緬甸錫礦的分析,認爲錫價存在一定的超漲。

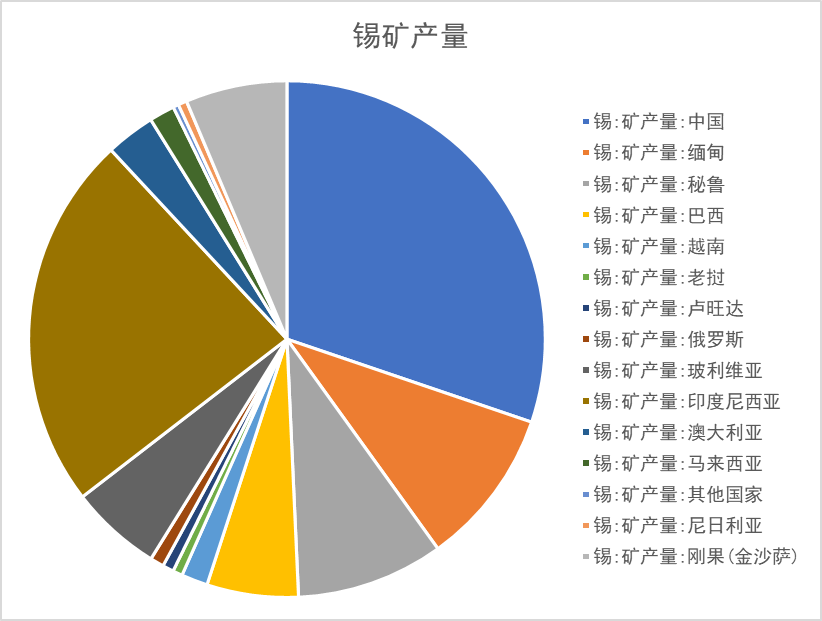

從全球錫供給端看,我國是最大的錫礦生產國。根據美國地質調查局數據,2022年全球錫礦產量約31萬噸,我國產量9.5萬噸,約佔全球的30.6%;其次是印度尼西亞,產量7.4萬噸,約佔全球的23.7%;緬甸排在第三位,產量爲3.1萬噸,約佔全球的10%;之後是祕魯、剛果金、玻利維亞等國,產量均在2萬噸附近。

資料來源:同花順iFinD

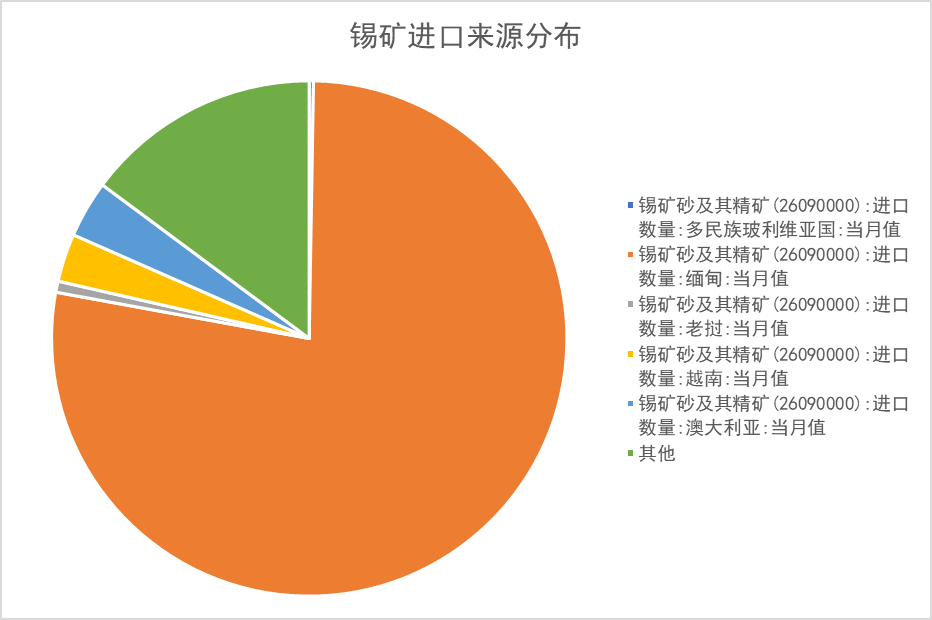

我國的錫礦供給可以分成國產和進口兩部分。國產錫礦主要集中在雲南,全國主要的四家精煉錫生產商,雲南錫業、雲南乘風、廣西華錫、江西新南山,其中最大的兩家就地處雲南。進口部分,根據海關總署數據,2022年我國錫精礦進口約24.3萬噸,其中18.7萬噸來自緬甸,佔總進口量的76%,是我國錫礦供給的主要國家。緬甸錫礦的開採有三個地區,佤邦、茂奇和南部,其中佤邦是錫礦開採的主要地區。由於當地幾乎沒有冶煉能力,佤邦開採的錫礦大多直接運往中國雲南地區。部分錫礦直接冶煉成精煉錫,流入中國錫產業鏈的中下遊;另一部分錫礦在進入中國之前,已經和外國企業籤訂合約,我國錫冶煉廠僅賺取加工費,在錫錠冶煉完成後出口至國外。

資料來源:同花順iFinD

緬甸錫礦自2012年放量開始,產量持續增長,於2016年到達5.4萬噸。自2018年起,緬甸錫礦產量持續下降,從5.4萬噸高位回落至2022年的3.1萬噸。緬甸錫礦產量的下降是多方因素綜合導致的。首先,緬甸地緣政治存在內部矛盾。佤邦作爲緬甸的一個自治州,有較高的自治權,擁有自己的獨立武裝,在許多經濟領域的政策制定上有別於緬甸。佤邦強大的軍事實力和經濟實力導致其和緬甸政府之間一直存在摩擦,使得外國投資在緬甸難以持續。這也使得當地沒有能力,也沒有穩定的環境來建設冶煉廠去消化錫精礦的產能。中國的進出口貿易商活躍於緬甸也主要以貿易爲主,投資較少。其次,和錫礦產量下降的同時,緬甸錫精礦品位一直在下降。緬甸露天錫礦早在2015年就開始出現枯竭,這和緬甸錫礦產量於2016年達到峯值在時間上較爲一致。枯竭後錫礦開採由露天轉向地下,錫礦品位也逐漸下降。根據當地貿易商的回復,當地錫礦品位已經接近1.2%。我們從其他國家進口的錫精礦品位在40%-60%之間,通常以50%的含量計算,但是來自緬甸的錫精礦最多只能按照40%來計算,有些甚至低至25%。最後,上述種種原因引發了連鎖反應。露天錫礦枯竭後佤邦轉向地下,而地下開採需要較高的資本投入。佤邦和緬甸的內部摩擦加劇海外資本的擔憂,佤邦內部又缺乏足夠的資金繼續深入勘探。這樣類似於閉環的連鎖反應導致緬甸錫礦短期內有供應增加。

回到此次緬甸佤邦禁止錫礦開採,存在以下幾個不確定因素:

1. 全面禁礦並不符合佤邦政府的利益。礦產稅收是佤邦政府的主要收入之一。和設定關稅或禁止礦產出口政策不同,設定高額關稅能夠爲當地政府直接創造收入,禁止礦產出口能夠促進當地企業的發展,提高未來的收入,而禁止錫礦開採並不能給當地政府帶來任何稅收。從中期來看,全面禁礦將導致佤邦政府收入大大降低。

2. 該政策有超過3個月的緩衝期,當地企業或在這3個月加大生產以彌補禁礦帶來的收入降低,且這3個月帶來的不確定性較大。

3. 對於持續性的政策,佤邦政府的執行力有待考驗。若完全按照目前公布的政策實施,需要佤邦政府在最近的3個月持續對礦山施壓,在8月1日後嚴格執行。但是“一刀切”的政策在具體實施時較爲困難。綜上所述,我們認爲該政策的在8月1日正式實施時,或存在一定的變數,完全禁礦的可能性較低。

緬甸禁礦使得錫礦供給大大降低,尤其對我國錫礦進口格局產生巨大影響。對此,我們得到以下幾個啓示:

1. 對於高度依賴進口礦的品種,有必要適當提高庫存來應對突發狀況。在有色金屬中,錫礦的對外依存度屬於中性,約爲71%,低於銅精礦的82%,略高於鋁土礦的60%。我國有一定的錫礦儲量,能夠滿足突發情況,但要維持大部分中下遊企業的日常經營,進口仍是主力。

2. 對於進口國比較單一的品種,應當密切關注進口國的地緣政治、進出口政策,盡量和進口國保持較好的外交關系,在政策調整時佔得先機。

3. 對於進口國比較單一的品種,盡可能尋找合適的替代國。以錫爲例,剛果金的產量在近年來增加較多,而我國從該國的進口量卻並不是很大,主要因爲地理位置相對較遠,且我國企業在緬甸已經深耕多年。若我國企業在剛果金有一定的投資,緬甸的禁礦事件對我國的錫元素供給影響將降低。

作者:南華研究院 肖宇非Z0018441