資金情緒消退,錫靜待消費回歸

近期由於緬甸禁礦令發酵,錫價一舉突破22萬關口,此後交易情緒有所降溫,邏輯開始重回基本面,緬甸“禁礦”令雖然未公布實施細則,落實力度也有待觀察,但從全球近年錫礦項目的投產進度來看,錫礦供需仍舊較爲緊缺,且目前礦端的緊缺正逐步向精煉錫的生產傳導,國內精煉錫產量或出現下滑,目前消費仍舊較爲平淡,消費恢復進程緩慢令錫錠庫存高企,弱現實與強預期的博弈令錫價在20萬/噸附近震蕩運行,錫價繼續上行動能需等待消費回歸,建議長期以多配對待。

4月17日,滬錫主力急速拉升,跳空至218700元/噸,漲幅超過12%,主要原因是緬甸佤邦中央經濟計劃委員會於4月15日出臺紅頭文件稱:爲了及時的保護佤邦剩餘的礦產資源,在不具備成熟的開採條件之前,暫停一切礦產資源的開採和挖掘。對合同尚未到期,還在開採的公司企業給予三個月時間,做好善後工作。2023年8月1日後礦山停止一切勘探、開採、加工等作業。對於8月 1日後仍違規作業的企業或個人,交司法部門嚴懲。市場對礦端緊缺擔憂加劇,多頭資金涌入錫市,滬錫價格一舉攻破22萬關口。

圖1:滬錫主力價格走勢圖

數據來源(博易雲)

緬甸爲全球第三大錫礦供應國,同時也是我國第一的錫礦進口國,去年我國進口錫礦24.37萬噸,其中來自緬甸的進口礦爲18.73萬噸,佔我國錫礦進口總量的77%,若是緬甸嚴格執行“禁錫令”,無疑將令國內錫礦供應更加緊張。

目前緬甸瓦邦政府暫未公布實施該項規定的具體措施以及細則,從緬甸本地產業結構來看,緬甸的經濟發展相對落後,經濟結構相對較爲單一,主要以農業和礦業爲主,而緬甸下遊加工產能相對較少,上遊的礦採業出口是緬甸政府重要的收入來源:根據世界銀行的數據,2020年緬甸的礦產資源創收佔緬甸財政收入的比例爲3.9%,根據國際貨幣基金組織的報告,2021年緬甸的GDP預計下降了18%,主要受到新冠疫情和政治動蕩的影響。考慮到以上數據也受到當地政治和經濟形勢的影響,且緬甸政府公布的數據通常缺乏透明度和可靠性,因此很難確定官方公布的數據是否真實可信。然而,根據緬甸礦業部門的一些報告,緬甸政府的財政收入中礦產資源創收的比例大約在7%至10%之間,且很多私人小型礦山開採數據未納入數據統計,實際礦採業出口創收重要程度應更高,短期內當局長時間嚴格禁止錫礦開採和出口的概率是比較低的,佤邦政府的意圖可能更多的在於整頓當地礦產資源亂採濫挖、效率低下、浪費嚴重等現象,後續可能會有一些低效、落後產能被關閉,導致錫礦供應量減少。

圖2:緬甸進口錫礦(實物噸)

數據來源(iFind)

圖3:礦石和金屬出口

(佔商品出口的百分比)

數據來源(World Bank)

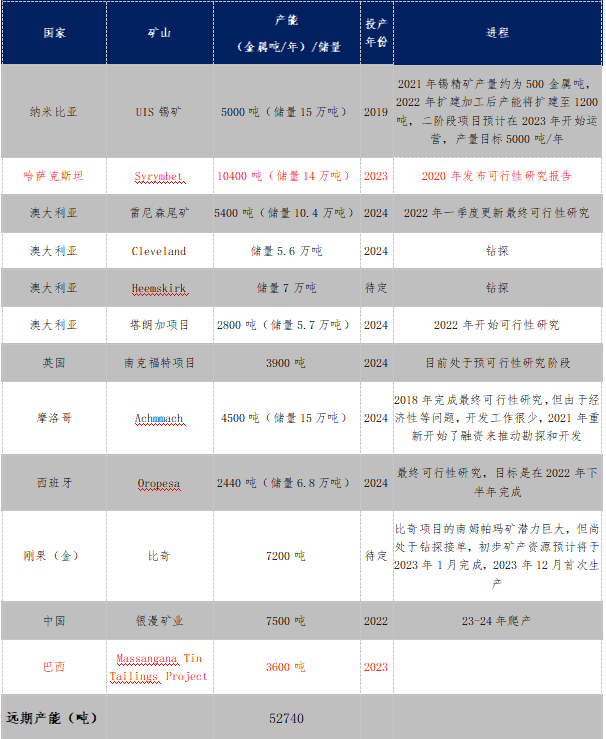

從礦端來看,由於近年資本開支較少,主產礦區現有錫礦增量有限,且新增錫礦項目不足。東南亞地區印尼緬甸等地均面臨礦產資源貧化,品位下降等問題,開採成本上升,且礦產出有限。非洲及祕魯地區產量較爲平穩,但今年內難有大幅增量,祕魯的聖拉斐爾礦山之前由於工人抗議等問題停產一段時間,雖然現已復產,但對今年生產進度有所延誤,非洲剛果、納米比亞等國家新礦項目均處於產能擴張階段,此外今年有投產計劃的項目還有哈薩克斯坦的Syrymbet礦山和巴西的Massangana Tin Tailings ,投產時間在年底,總體來看今年錫礦產量難有大幅增量。

表1:近年錫礦投產/待投產項目匯總

數據來源:各公司官網

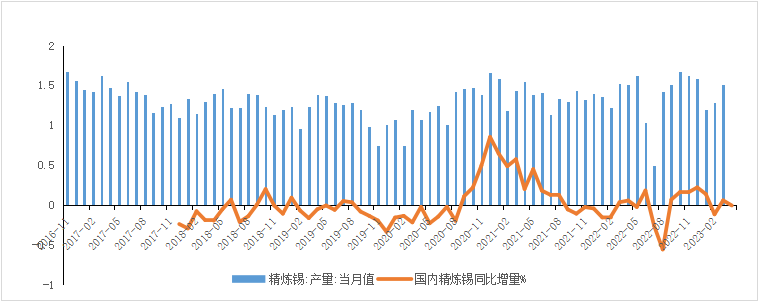

礦端偏緊格局正逐步向錠端過渡:根據smm數據,4月國內精煉錫產量16300噸,環比增加7.8%,同比增加7.9%,再生錫產量爲4510噸,環比增加15.3%。4月精錫企業開工率69.12%,環比增加5%,主產地區雲南開工率爲57.63%,因原料緊張問題開工率小幅下滑,而江西地區開工率則穩中有升。預計5月精煉錫產量將小幅下滑,雖然江西地區部分停產檢修設備重啓,但雲南地區由於原料緊缺的原因,產量將進一步下滑,礦端緊缺格局正逐步傳導至錠端。

圖4:國內精煉錫產量

數據來源(wind)

錫錠進口方面,3月進口1884噸,環比增加20.8%,同比減少3.2%,祕魯方面錫錠進口有明顯減量,因當地地緣政治因素影響了生產,隨着內盤錫價走強,滬倫比值不斷增大,國內進口窗口關閉,預計後續錫錠進口將有所減少。

圖5:中國精錫進口統計(噸)

數據來源(鋼聯數據)

消費端,據SMM統計,焊錫企業3月開工率86.9%,環比減少增加0.7%,焊錫企業開工率逐漸回升,從終端電子消費來看需求仍未大幅改善,電子產品仍舊處於去庫周期,3月集成電路產量爲7219968.6萬塊,同比下降3%,光伏消費增速放緩,2月光伏累計新增裝機量爲2037萬千瓦,較去年累計同比增長87.57%,從歐美國家制造業PMI來看雖然仍舊處於下行周期,但電子產品批發庫存累庫斜率已經大幅放緩,預計後續需求難以繼續走差。

圖6:SMM錫焊料企業月度開工率:總(%)

數據來源(wind)

圖7:光伏裝機量:累計新增

數據來源(wind)

庫存方面,國內錫錠庫存持續處於高位,目前已經快接近2017年的高點,截至5月5日,全球顯性庫存10913噸,環比前一周累庫190噸,較去年年底增7633噸,與去年同期相比增6053噸。其中境外庫存1560噸,境內庫存9353噸,境內外庫存比小幅下行至0.17左右。從下遊接貨情況來看,現貨市場仍舊較爲清淡,高價對於下遊消費抑制作用較爲明顯。

圖8:全球顯性庫存

數據來源(wind)

圖9:境內外庫存比

數據來源(wind)

綜上,錫市資金情緒有所降溫,緬甸“禁礦”令雖然未公布實施細則,落實力度也有待觀察,但從全球近年錫礦項目的投產進度來看,錫礦供需仍舊較爲緊缺,且目前礦端的緊缺正逐步向精煉錫的生產傳導,國內精煉錫產量或出現下滑,目前消費仍舊較爲平淡,恢復進程緩慢令錫錠庫存高企,弱現實與強預期博弈令錫價在20萬/噸附近震蕩運行,錫價上行動能需等待消費回歸,建議長期以多配對待。